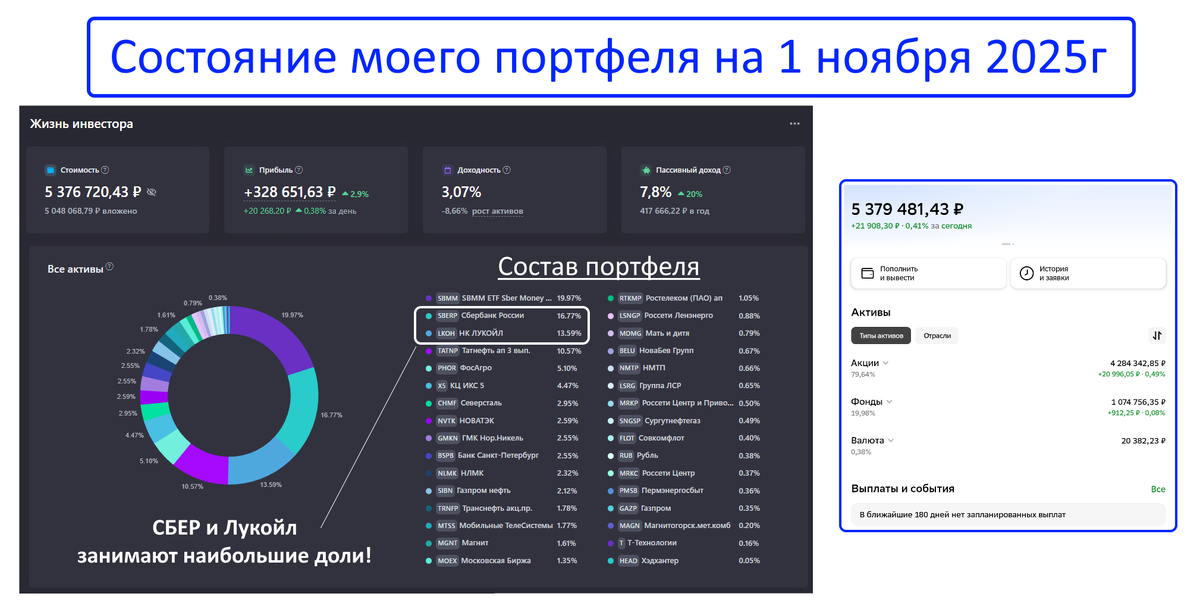

Лукойл занимает одну из самых больших долей в портфелях большинства инвесторов, в том числе и моём (скрин моего портфеля из сервиса учёта инвестиций и приложения СБЕР инвестиции):

Но на фоне ввода санкций и риска отмены дивидендов Лукойл пока потерял статус самой безопасной и качественной дивидендной акции на рынке. Хоронить этого эмитента рано, но давайте посмотрим на другую топовую акцию - СБЕР $SBER. Уж СБЕР то не подведёт, ему ничего не грозит и дивиденды точно выплатит! Но так ли это на самом деле?

Как чувствует себя сейчас СБЕР?

Лучше всего продемонстрировать состояние СБЕРа может последний финансовый отчет за 9 месяцев 2025г:

Чистая прибыль 1,3 трлн р

+6,5% г/г, прибыль продолжает увеличиваться несмотря на высокую ставку ЦБ и сложную ситуацию в экономике РФ.Рентабельность капитала (ROE) 23,7%

Прогноз на год был: >22%, все в рамках прогноза.Чистый процентный доход +18%

Доходы банка растутСредства клиентов (кредитный портфель) 47,9 трлн р

+9,4% с начала года, клиенты несут деньги в СБЕРДоля просроченной задолженности 2,6%

Она снизилась на 0,1% и это при том, что в 2025г в России зафиксирован рекордный рост просроченной задолженности по кредитам физических лиц.Количество клиентов: частных 110,5 млн и корпоративных 3,4 млн

+0.6 млн новых клиентов с начала 2025г

Как видите, с точки зрения финансовых показателей СБЕР является эталонным банком и прекрасно себя чувствует в условиях охлаждения кредитования.

Так же стоит сказать, что СБЕР является крупнейшим банком по активам. В 2025г этот рейтинг выглядит так:

СБЕР точно не отменит дивиденды?

Банк придерживается чёткой дивидендной политики: выплата 50% от чистой прибыли и руководство СБЕРа неоднократно заявляло о намерении соблюдать её.

Например, по итогам 2024г выплата составила 34,84р на акцию (10.8% годовых). Учитывая рекордную прибыль за 9 месяцев 2025г, аналитики ожидают следующие дивиденды в районе 37-38р на акцию (около 13% годовых).

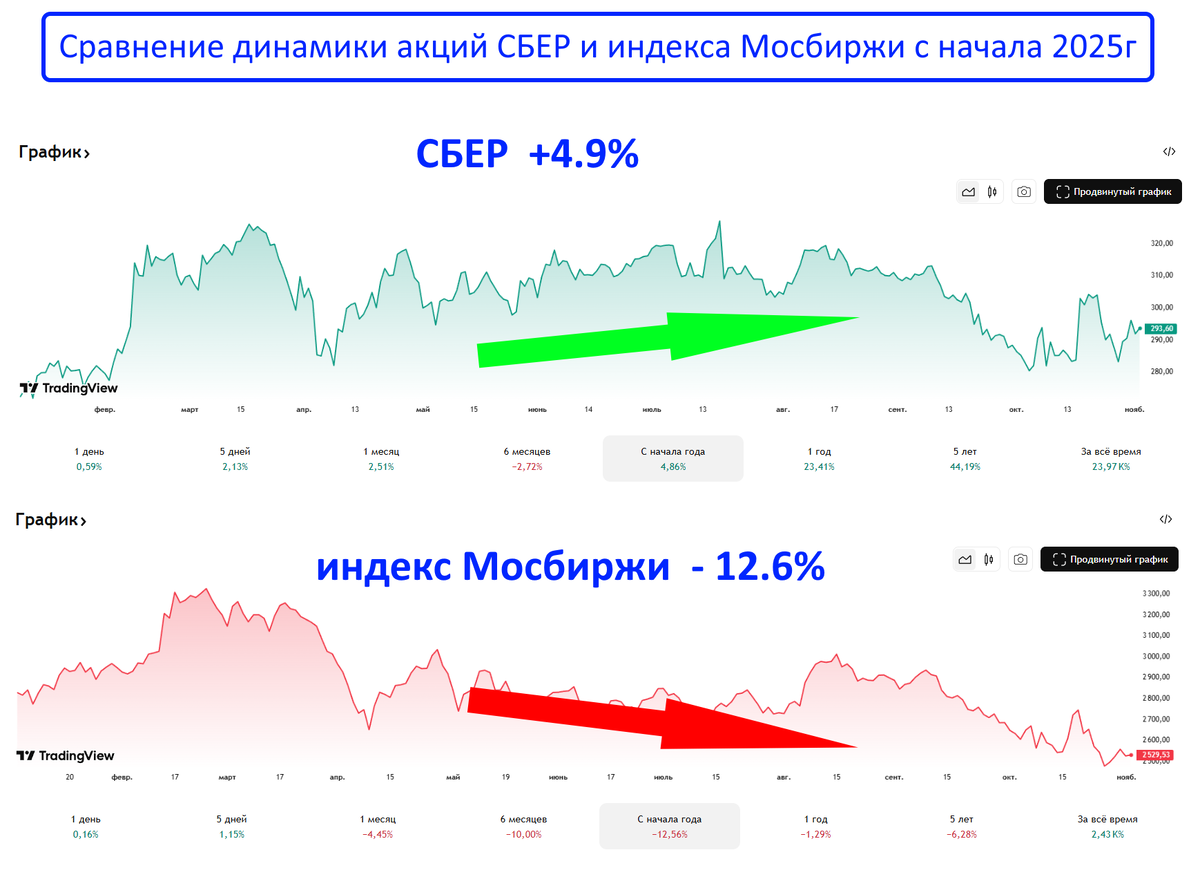

А что с котировками акций СБЕРа?

Пока рынок переживает не лучшие времена (индекс Мосбиржи с начала года в минусе на -12%), акции СБЕРА демонстрируют рост против падения рынка почти на +5%.

И это при том, что акции выглядят сильно недооцененными. Ключевой мультипликатор P/E = 3,9 находится на исторических минимумах:

Это означает, что при текущей прибыли ваши вложения могут окупиться менее чем за 4 года (а это очень мало), что открывает потенциал для роста котировок.

Заключение

СБЕР выглядит привлекательно по следующим причинам:

Фундаментальная мощь: Рекордная прибыль, высочайшая надёжность и растущая клиентская база.

Щедрые и предсказуемые дивиденды: Дивидендная политика и финансовые результаты позволяют ожидать доходность выше 10%.

Доминирование на рынке: Крупнейший банк по активам в России.

Технологическая трансформация: СБЕР — это уже не просто банк, а растущая технологическая империя с диверсифицированным бизнесом и огромным потенциалом развития.

Недооцененность: Ключевые индикаторы указывают на значительный запас роста акций СБЕРа при улучшении ситуации на рынке.

Очевидно, что для долгосрочного инвестора, ориентированного на стабильные дивиденды, акции СБЕРа являются отличным выбором. Если вы вдруг разочаровались в Лукойле, не забывайте, на рынке есть СБЕР!

Спасибо за внимание! Ещё больше полезной информации на моих других каналах:

ТЕЛЕГРАМ | ЮТУБ | РУТУБ | ВК Подписывайтесь