На днях компания выложила свежий отчет за 2025 год. Давайте разберём его, а так же проанализируем котировки и дивиденды, чтобы понять, стоит ли докупать акции ИКС5 $X5 в портфель прямо сейчас!

Чтобы не пропустить новые посты, подписывайтесь на мой тг канал и канал в МАХ. Там много другого полезного контента.

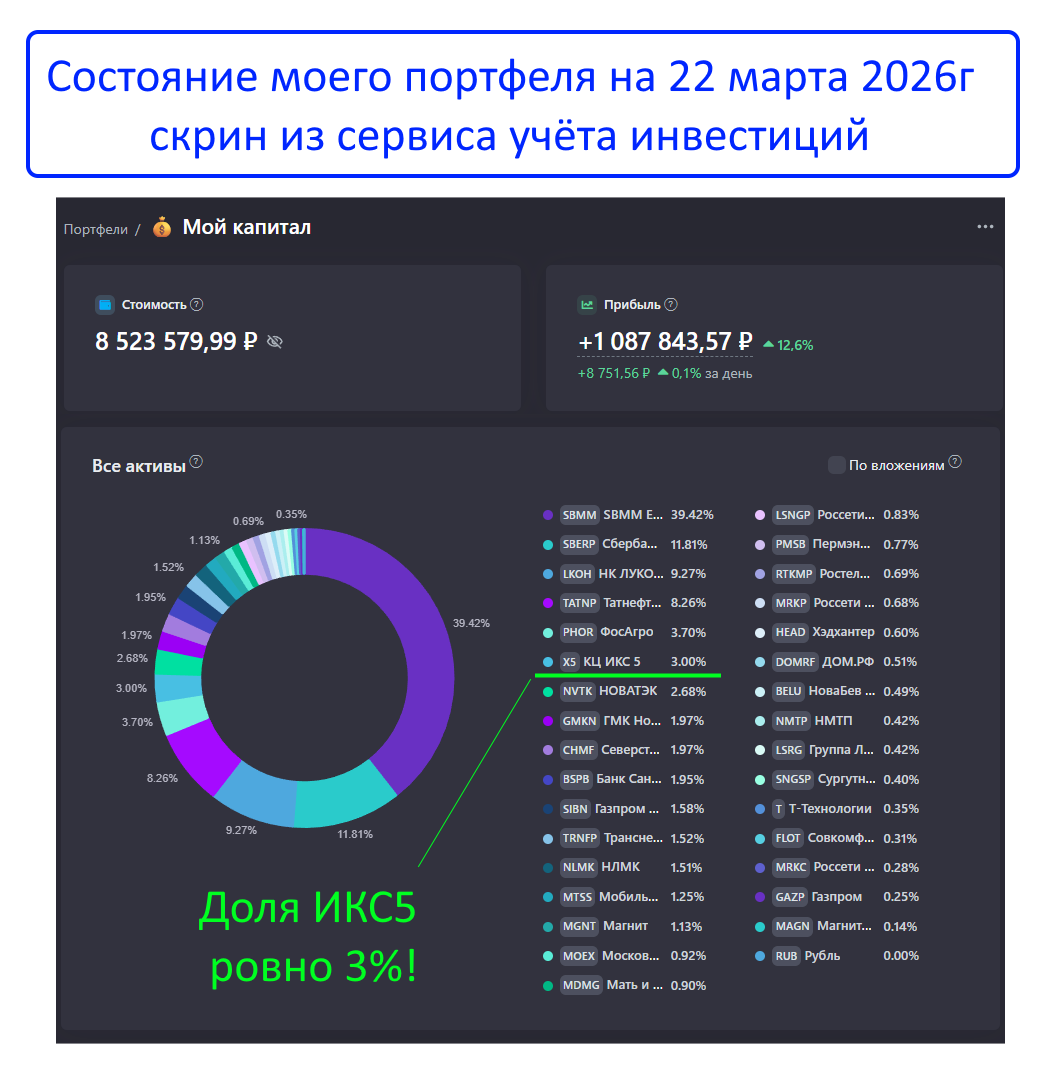

МОЙ ПОРТФЕЛЬ

Для начала скажу: в моем портфеле акции ИКС5 занимают большую долю:

Около 3% своего капитала, выделенного на дивидендные акции, я держу в этой бумаге.

КОТИРОВКИ

Если посмотрим на динамику акций, то увидим, что за год они просели почти на -30%! Это много, но это скорее коррекция после мощного ралли (с 2022 по 2025г был взлёт на +290%!), чем фундаментальный обвал.

ФИНАНСЫ

ИКС5 подвела итоги 2025 года:

Выручка выросла на 18,8% и достигла 4,64 трлн рублей.

Чистая прибыль рухнула на 13,9–20,1% (данные разнятся в зависимости от методики подсчета, но прибыль упала!).

Долговая нагрузка остается на комфортном уровне (Долг/EBITDA=0,84–1,04x)

Почему прибыль упала, хотя продажи растут?

Компания столкнулась с тремя факторами, которые «съели» прибыль:

Расходы на персонал: Они выросли из-за дефицита сотрудников и высокой инфляции зарплат.

Дорогие кредиты: Процентные расходы выросли в разы из-за высокой ключевой ставки ЦБ.

Инвестиции: Компания активно развивает свою сеть «Чижик». Этот формат растет на 60–70% в год, но пока работает «в ноль» или в убыток ради захвата аудитории.

О чём говорят эти цифры?

Выручка ИКС5 рекордная в триллионы рублей, долговая нагрузка в пределах нормы, а экосистема успешно развивается. НО! Бизнесу сложно свои операционные успехи конвертировать в деньги для нас, акционеров. Расходы выросли из-за высокой ставки, а чистая прибыль снижается, что создаёт риск для дивидендов.

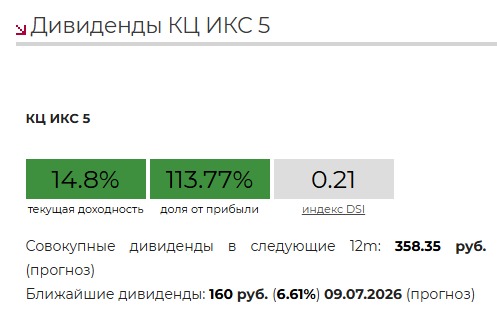

ДИВИДЕНДЫ

Вот ради чего многие держали ИКС5 последние годы. За прошлые 12 месяцев инвесторы получили суммарную дивидендную доходность 31,3%. Но эти выплаты были разовыми.

Сейчас прогноз по выплатам такой:

Почти 15% годовых, что выглядит НЕреалистично. Скорее всего дивиденды будут ниже прогнозов. Реалистичный сценарий - до 10%.

Формально долговая нагрузка позволяет платить дивиденды. Однако выплаты за 2025 год будут проходить в условиях снизившейся чистой прибыли. Окончательную рекомендацию совет директоров представит в середине мая, а утвердят выплаты летом на собрании акционеров.

ПОДВЕДЕМ ИТОГИ

Плюсы ИКС5:

Выручка бьет рекорды, цифровые сервисы растут бешеными темпами, бизнес продолжает расширяться и развиваться

Долговая нагрузка низкая (0,84–1,16x)

Минусы ИКС5:

Чистая прибыль упала, двузначные дивиденды под вопросом

Конкуренты "наступают на пятки" (например Лента)

ЗАКЛЮЧЕНИЕ

ИКС5 — мощный диверсифицированный ритейлер с огромной долей рынка, который продолжает расти! Но в моем портфеле его достаточно, поэтому докупать пока не планирую. Хочу увидеть не просто рост выручки, а увеличение чистой прибыли. Это снимет риски по дивидендам. Тогда и буду брать, а пока пауза.

А что вы думаете об ИКС5? Делитесь в комментариях.

Друзья, ещё больше полезной информации в моих тг канал и канал в МАХ. Переходите по ссылкам, буду рад видеть вас в своих каналах!

Друзья, ещё больше полезной информации в моих тг канал и канал в МАХ. Переходите по ссылкам, буду рад видеть вас в своих каналах!