Друзья, поздравляю всех с Новым Годом!

Спасибо за все 25-му, в нем было много как хороших, так и не очень моментов, и это здорово!

Ведь хорошие эпизоды дарят нам теплые воспоминания, а плохие делают нас сильнее и умнее.

Вот и я предлагаю вам вместе со мной разделить эти моменты в подведении итогов за 2025 год, цели которого были обозначены на этой странице дневника капитана.

Цель №1 – Общая сумма инвестиций

Цель №1 – Общая сумма инвестиций

Задача min: Пополнить ИИС на общую сумму 400 тыс ₽, т.е. в среднем ежемесячно направлять на инвестиции 33,3 тыс ₽. — ВЫПОЛНЕНА!

Задача max: Плюсом пополнить ИИС супруги, для получения максимального вычета. — ВЫПОЛНЕНА!

Комментарий:

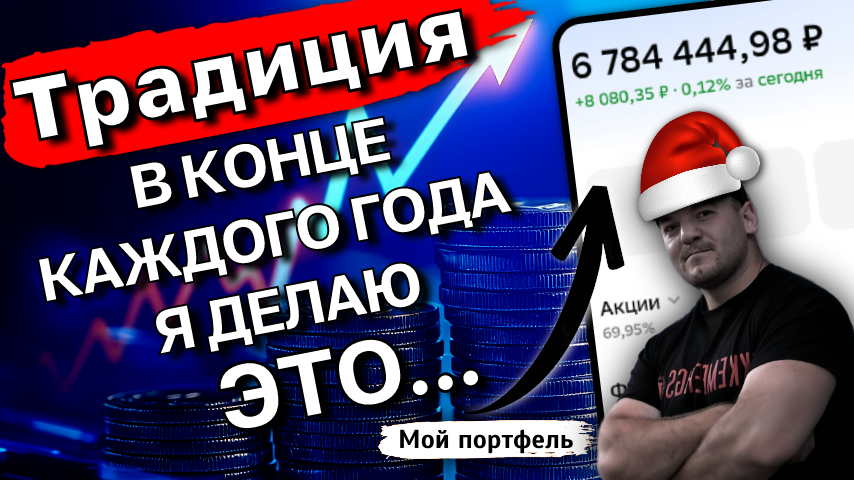

За этот год было внесено 756 тыс руб на два ИИСа в нашей семье:

ИИС-3 (мой) — 400к

ИИС-3 (супруги) — 356к

Цель перевыполнена, так как общее число средств внесенных на ИИС жены гораздо больше эффективной суммы пополнения, за которую можно получить максимальный налоговый инвестиционный вычет.

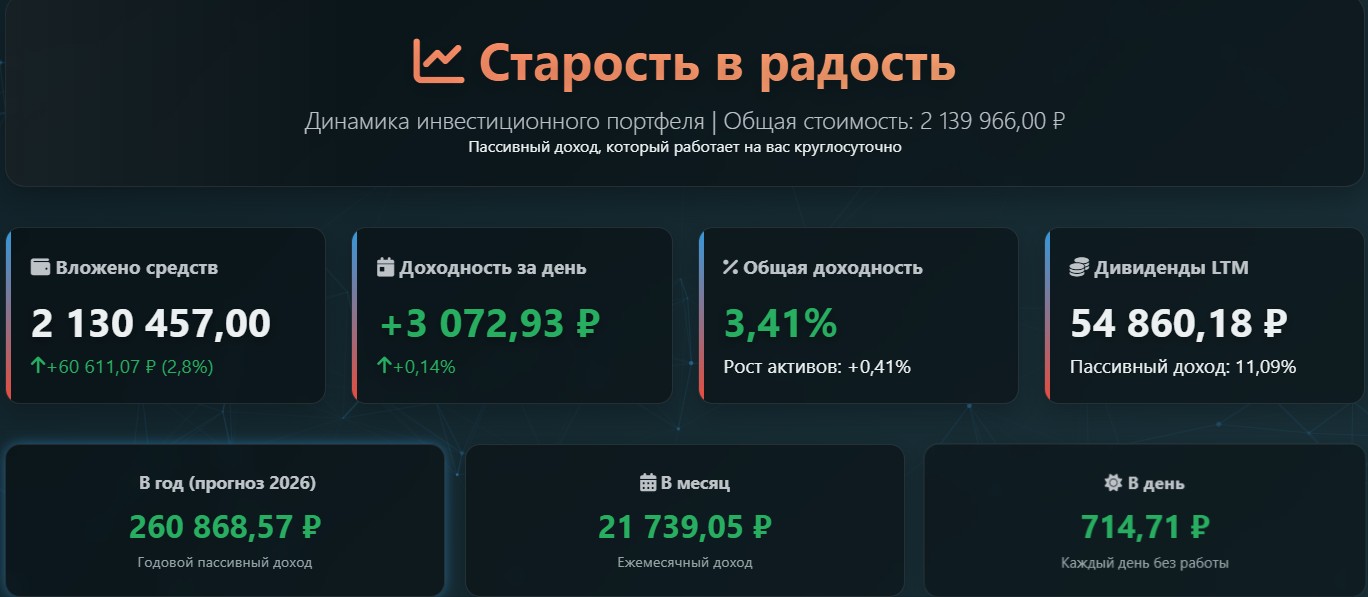

Цель №2 – Стоимость СПФ (Собственного Пенсионного Фонда)

Задача min: Преодолеть отметку в 2 млн ₽. — ВЫПОЛНЕНА!

Задача max: Покорить планку в 2,3 млн ₽. — ВЫПОЛНЕНА!

Комментарий:

30 декабря сделал последние пополнение инвестиционного счета в этом году, и это действие позволило СПФ пересечь уровень 2,3 млн ₽ и выполнить задачу максимум.

Доходность Индекса МосБиржи MCFTRR (с учетом дивидендов и налогов) за 2025 составила +3,9%. Для сравнения:

2022: -38,7%

2023: +53,2%

2024: -2,4%

Последние 2 года штиль, значит ли это, что следующий год будет «иксовым»? — возможно, вопрос только вниз или вверх?

Цель №3 – FIRE-number (сколько нужно накопить)

Задача min: Достижение огненного числа на 10%. — ВЫПОЛНЕНА!

Задача max: Добраться до уровня в 12%. — ВЫПОЛНЕНА!

Комментарий:

В этом году помимо средств, хранящихся в Собственном Пенсионном Фонде (СПФ) стал учитывать и деньги из Фонда Тактических Расходов (ФТР), так как там скопилась достаточно внушительная сумма, и по своей сути СПФ и ФТР являются сбережениями.

К концу 2025 удалось накопить 38 месяцев жизни или 3 года и 2 мес. Плюс 16 месяцев за этот год, цель достигнута на 12,7%.

Цель №4 – Объем сбережений

Задача min: Средний по году 45%. — НЕ ВЫПОЛНЕНА!

Задача max: Общий по году более 55%. — ВЫПОЛНЕНА!

Комментарий:

Пришел к выводу, что средний объем сбережений не совсем корректный показатель. Так, данная метрика за 2025 составила — 34,9%, а общая норма сбережений вышла — 58,6%.

Такая огромная разница возникает из-за того, что на рассматриваемом периоде одинаковая норма сбережений в % может сильно отличаться от нормы сбережения в ₽.

Из-за этого возникает абсурдная ситуация, когда задача min провалена, а задача max — выполнена.

Цель №5 – Доход

Задача min: Увеличение на размер инфляции. — ВЫПОЛНЕНА!

Задача max: Диверсификация. — НЕ ВЫПОЛНЕНА!

Комментарий:

Собственная инфляция по итогам 2025 года будет посчитана в январе, поэтому обратимся к общепринятому показателю — с начала года официальная инфляции в России составляет 5,58%.

Доходы по сравнению с 2024 увеличились на 82,8% — во многом благодаря двум удачным командировкам в рамках крупного проекта. Поэтому с высокой долей вероятности задача min выполнена и для официальной, и для личной инфляции.

Задача max: помимо основного источника дохода, можно выделить еще 2 дополнительных:

• Оптимизация финансов (% по депозитам, кэшбэк, акции) — 12% от совокупного дохода

• Блог — 3% от совокупного дохода

Можно ли 15% считать независимостью по отношению к основному источнику дохода? — думаю вопрос риторический, однако начало положено.

Цель №6 – Смена места работы

Комментарий:

Приоритетную цель выполнить не удалось. Попробуем в 2026.

Цель №7 – Блог

Комментарий:

Ставил цель вести блог стабильнее чем в прошлом году, в принципе так и получилось — количество публикаций за год увеличилось в 2,4 раза.

И если в 2024 частота публикаций была на уровне — 1 раз в 12 суток, то в 2025 — 1 раз в 5 дней.

———

Что имеем?

5 баллов из 7 возможных. И пусть главная цель не реализована, общий результат считаю достойным!