---

О компании

Крупный независимый игрок на рынке ГСМ с 56 АЗС, нефтебазой на 20 тыс. тонн, заводом попроизводству незамерзайки, и 28 электрозаправками. АЗС находятся преимущественно в Московской области, за МКАД, но внутри ЦКАД

Финансы

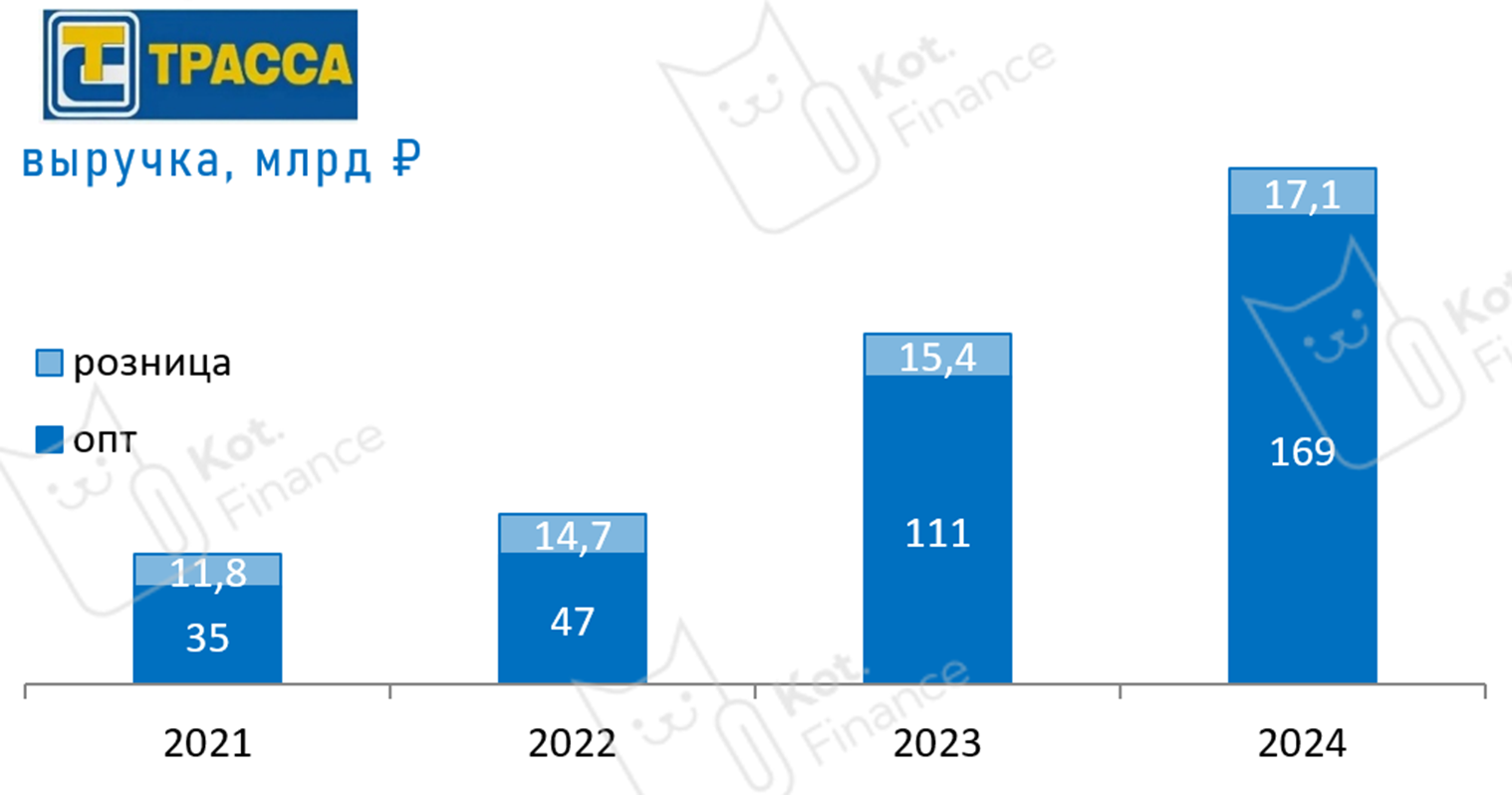

Аудит без оговорок. Бизнес растет, но это не розничный бизнес. Евротранс на 90% по выручке – это опт. Среднегодовой темп роста оптового направления - 69%, розничного – 13%. При этом, структура опта не раскрыта: диверсификация покупателей не упоминается

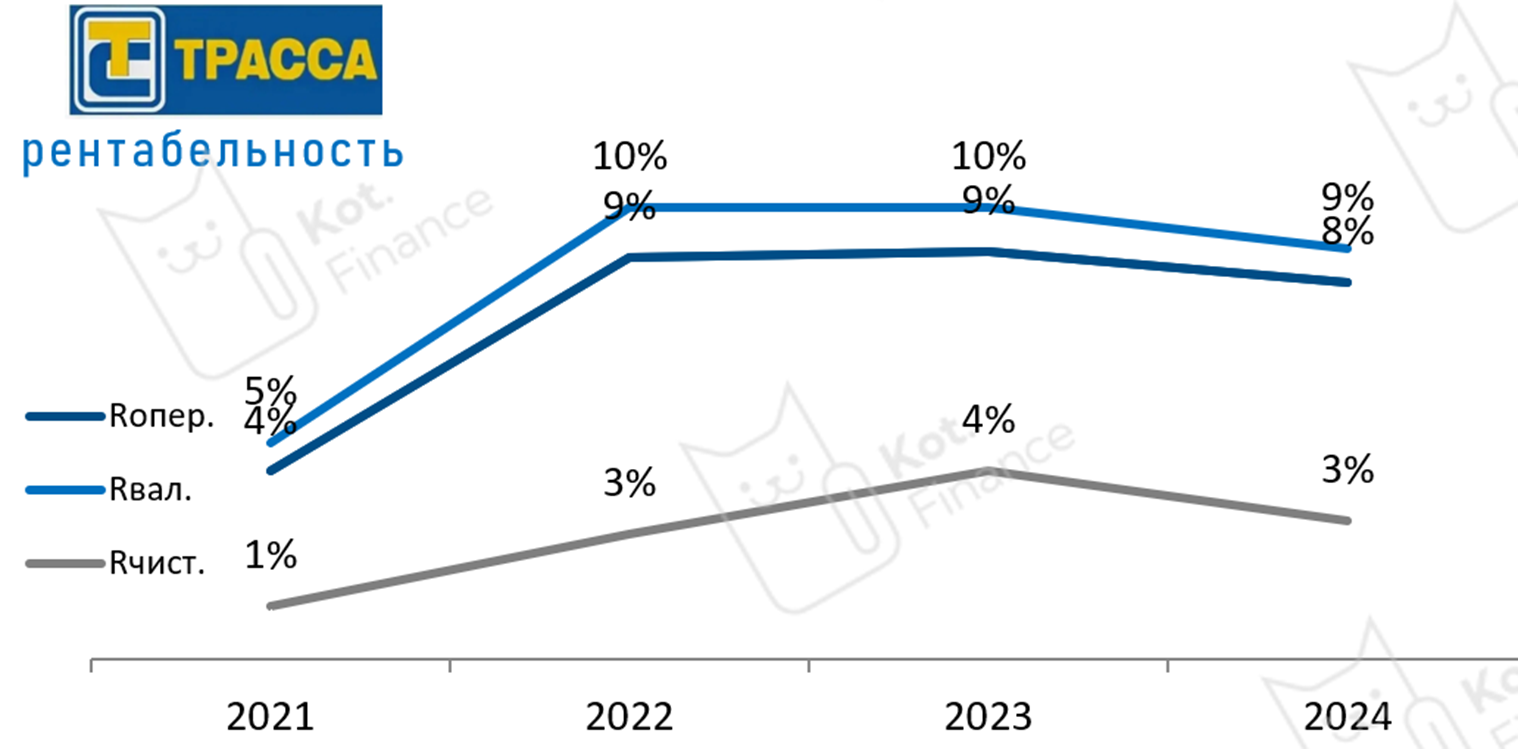

Показатели рентабельности, в целом, стабильные, хоть и с негативными тенденциями. Но интереснее было бы посмотреть рентабельность в разрезе опта/розницы

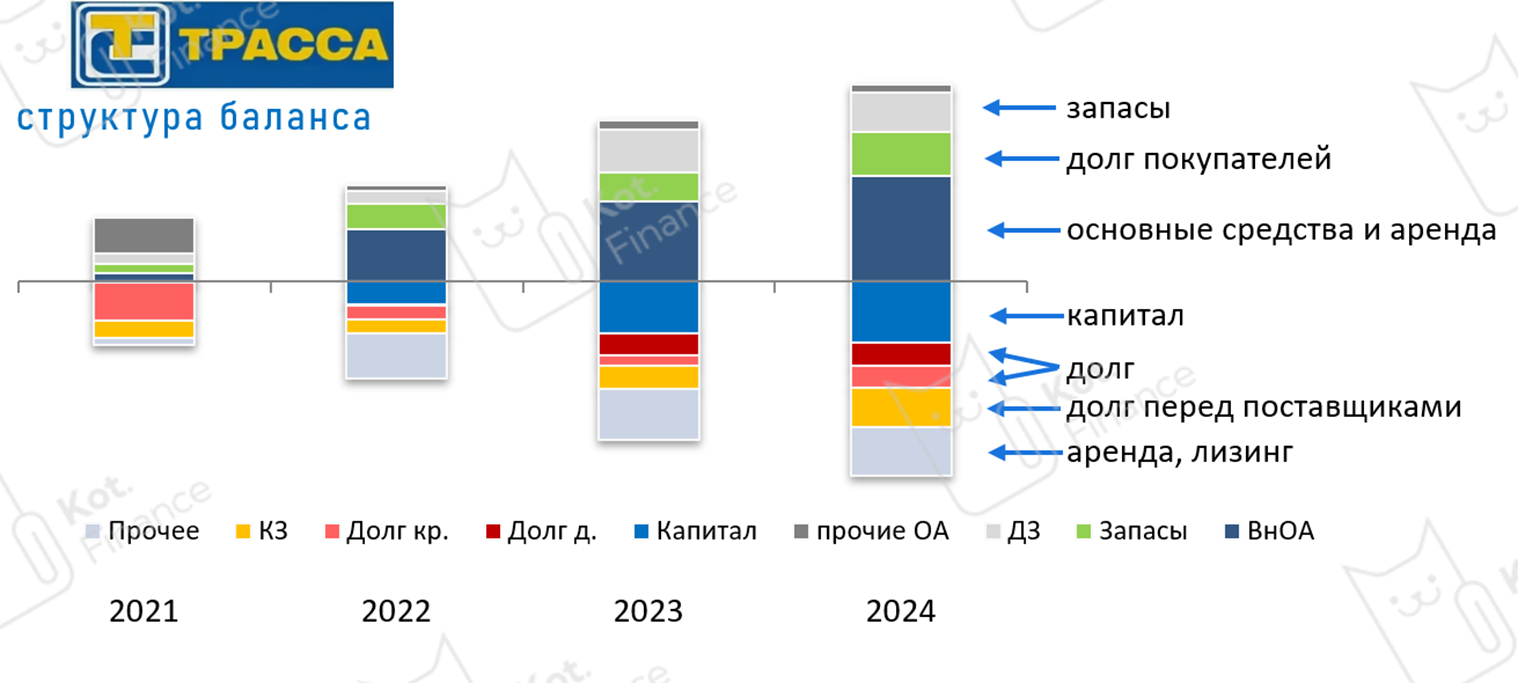

Если опустить странный займ 2021 года на 18 млрд, то баланс понятный. В его основе лизинг на часть АЗС, остальные в аренде. Публичный и банковский долг. Растущий капитал после IPO

Плюсы:

· один из крупнейших независимых поставщиков топлива. Это и плюс (могут выгодно продаться) и минус – против ВИНК сложно конкурировать

· Рост масштабов. Но и тут неоднозначно: Евротранс это опт, о котором мы очень мало знаем

· высокий кредитный рейтинг (АКРА консервативно оценивает торговлю, поэтому стабильный А- неплохо)

️Риски:

· отраслевой риск: дефолтность в оптовой торговле ГСМ выше, чем у строителей и лизинговых компаний. Это вообще одна из самых дефолтных отраслей

· Информация об оптовом направлении дана крайне сжато. Упоминания диверсификации опта нет ни в отчете, ни в рейтинговом заключении. А если доля крупнейшего покупателя ГСМ 30%?

· что инвестору хорошо – бондхолдеру плохо. Стартапы в рамках Евротранса (электрозарядки, газовые проекты) – всё это риски при высокой стоимости долга

· В 2016 группа проводила масштабную реструктуризацию кредитов. Мы не можем не упомянуть это при оценке публичного долга. Это след в кредитной истории

Выводы

Как и все, кого мы рассматриваем: если плюсы, есть минусы. В качестве бизнеса (покупка акций) – компания нам не интересна. Как эмитент облигаций – мы безусловно присматриваемся и держим в отдельных портфелях. Целевая доля – не более 5%

---

Спасибо, что читаете нас

Подписывайтесь, чтобы не пропустить новые выпуски!