Высокая ключевая ставка бьёт по банкам — прибыль сектора упала на 17%, до 750 млрд руб., это худший результат за 3 года. Но не все банки чувствуют себя одинаково: одни - теряют доходы и клиентов, другие - находят способы зарабатывать даже в текущих жёстких условиях.

Давайте разберёмся, в какие банки стоит инвестировать в 2025г, а кого лучше обходить стороной.

Какие банки торгуются на российском фондовом рынке?

На Московской бирже можно купить акции 8 банков:

Сбербанк

ВТБ

Банк Санкт-Петербург

Совкомбанк.

МТС Банк,

Т-Банк.

Уралсиб

МКБ

Из этого списка Уралсиб и МКБ вообще не отчитались за 1 квартал 2025г, поэтому сложно понять, что у них происходит. У МТС слабые показатели. У Совкомбанка падает кредитный портфель.

Таким образом из 8 акций банков на рынке, по настоящему интересными для инвесторов являются лишь 4:

Их и разберём далее!

Как вообще чувствует себя банковский сектор?

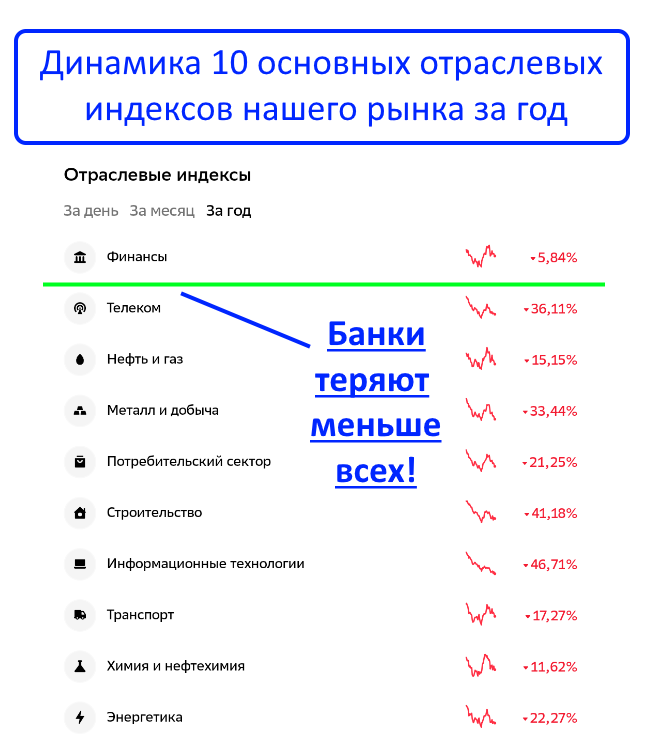

Несмотря на то, что индекс финансового сектора (MOEXFN) за последний год хоть выглядит лучше всех остальных основных индексов нашего рынка:

Сейчас банкам сложно, кредитов выдают меньше, так как граждане их не берут, слишком дорогие (в мае 2025г банки предлагают потребительские кредиты по ставке аж до 49% годовых!). Бизнес так же не спешит кредитоваться, в итоге:

Ипотеки стало меньше на 42%

Потребительских кредитов — на 2%

Кредитов бизнесу — на 2,6%

Какой банк выбрать для инвестирования в 2025г?

1. СБЕР — самый надежный

Крупнейший банк России с госучастием (50% +1 акция у Минфина). Предоставляет полный спектр финансовых услуг, включая розничное и корпоративное кредитование, инвестиции, страхование и экосистему нефинансовых сервисов (доставка, маркетплейсы и др.). Активно внедряет цифровые технологии.

Плюсы:

Самый крупный банк России

Стабильно платит дивиденды

Меньше всего страдает от кризисов

Минусы:

Не самый быстрый рост

Акции не самые дешевые

Кому подойдет: тем, кто хочет спокойно спать и получать дивиденды.

2. Банк Санкт-Петербург — скрытый чемпион

Региональный банк с фокусом на СЗ федеральный округ и Москву. Основные клиенты — малый и средний бизнес.

Плюсы:

Быстро растет

Хорошо зарабатывает на кредитах

Может платить большие дивиденды

Минусы:

Менее известен, чем Сбербанк

Больше зависит от ставок ЦБ

Кому подойдет: тем, кто готов к чуть большему риску ради более высокой доходности.

3. ВТБ — дешево, но есть вопросы

Второй по активам банк России с госучастием (60.9%). Специализируется на корпоративном кредитовании (включая ВПК), розничном бизнесе и международных операциях (несмотря на санкции).

Плюсы:

Очень дешевые акции

Государственная поддержка

Возможны дивиденды

Минусы:

Плохо зарабатывает на кредитах

Может потребоваться дополнительная эмиссия

Кому подойдет: тем, кто верит в господдержку и готов рискнуть.

4. Тинькофф (Т-Банк) — риск и рост

Крупнейший онлайн-банк (50+ млн клиентов), часть экосистемы с сервисами (инвестиции, страхование, мобильный оператор).

Плюсы:

Много зарабатывает на кредитах

Популярный цифровой банк

Минусы:

Высокие риски

Дорогие акции

Кому подойдет: тем, кто верит в быстрый рост и готов к риску.

Вывод

Если ставки начнут снижаться, банки будут расти. Сейчас лучший выбор по моему мнению - это Сбербанк + Банк Санкт-Петербург. Это баланс надежности, роста и хороших дивидендов. Если хотите рискнуть — можно добавить немного Т-Банка.

Заключение

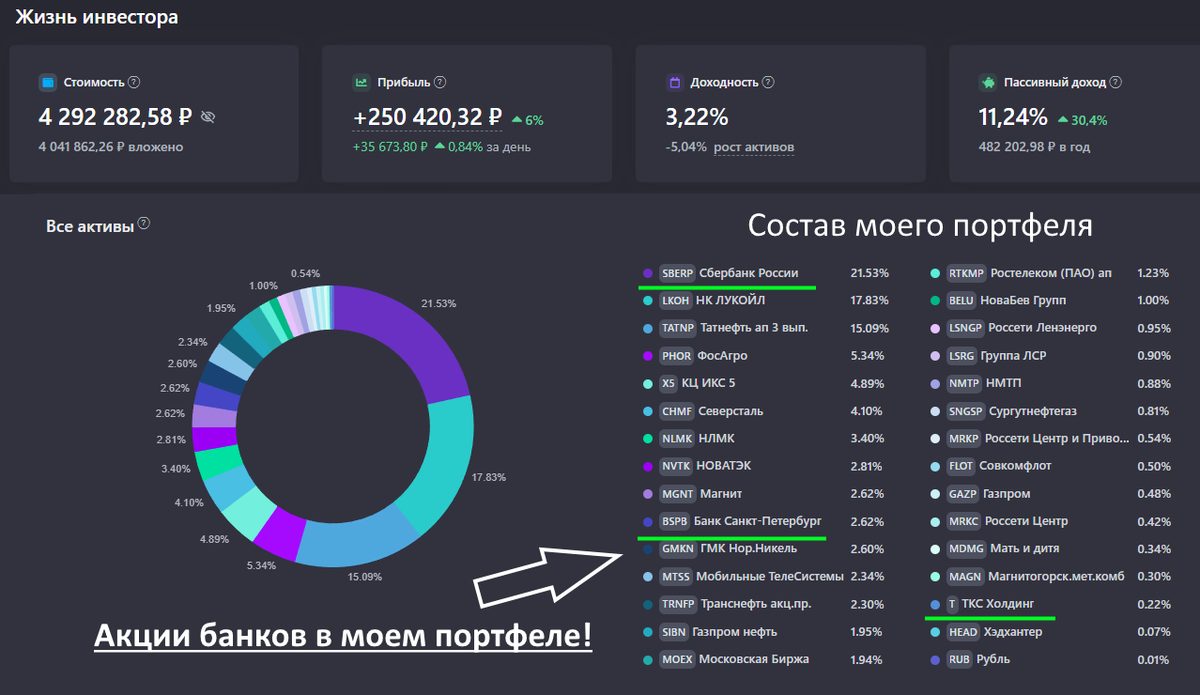

В моём инвестиционном портфеле как раз есть эти три банка:

Но в ближайшей перспективе я планирую наращивать доли лишь двух - каких, я думаю, вы догадываетесь!

Спасибо за внимание! Ещё больше полезной информации на моих других каналах:

ТЕЛЕГРАМ | ЮТУБ | РУТУБ | ВК Подписывайтесь!