Как только говорят про коммерческую медицину, сразу всплывают истории про дорогие услуги. Но клиники растут, а Медскан просит инвесторов дать денег на развитие. Смотрим, что предлагает по дебютному выпуску облигаций.

Предыдущие обзоры: Делимобиль, Позитив, Энерготехсервис, Камаз, УЛК, Полипласт, Балтийский лизинг. Дальше — больше, не пропустите.

Медскан — российская сеть клиник, один из лидеров негосударственного сектора здравоохранения в России. Специализируется на экспертной лучевой и лабораторной диагностике, медицинской реабилитации, лечении онкологических заболеваний. В составе группы 15 лабораторий, 431 медицинский офис, 65 медцентров.

Медскан — российская сеть клиник, один из лидеров негосударственного сектора здравоохранения в России. Специализируется на экспертной лучевой и лабораторной диагностике, медицинской реабилитации, лечении онкологических заболеваний. В составе группы 15 лабораторий, 431 медицинский офис, 65 медцентров.

Рейтинг: А от Эксперт РА (май 2025).

Рейтинг: А от Эксперт РА (май 2025).

Выпуск: Медскан 1Р1

Объём: 2 млрд ₽

Начало размещения: 4 июля (сбор заявок 1 июля)

Срок: 2 года и 2 месяца

Купонная доходность: 19–20% (YTM до 21,94%)

Выплаты: 12 раз в год

Оферта: нет

Амортизация: нет

Для квалов: нет

Почему Медскан? Росатом поможет выйти в плюс?

Не факт, но шансы есть. Приятно иметь бэкап от крупной госкомпании. Медскан развивает фиджитал-платформу (гибрид цифровых сервисов и офлайн-клиник), а число пациентов за 2024 год достигло 13 млн. Компания активно развивается, но финансы пока хромают.

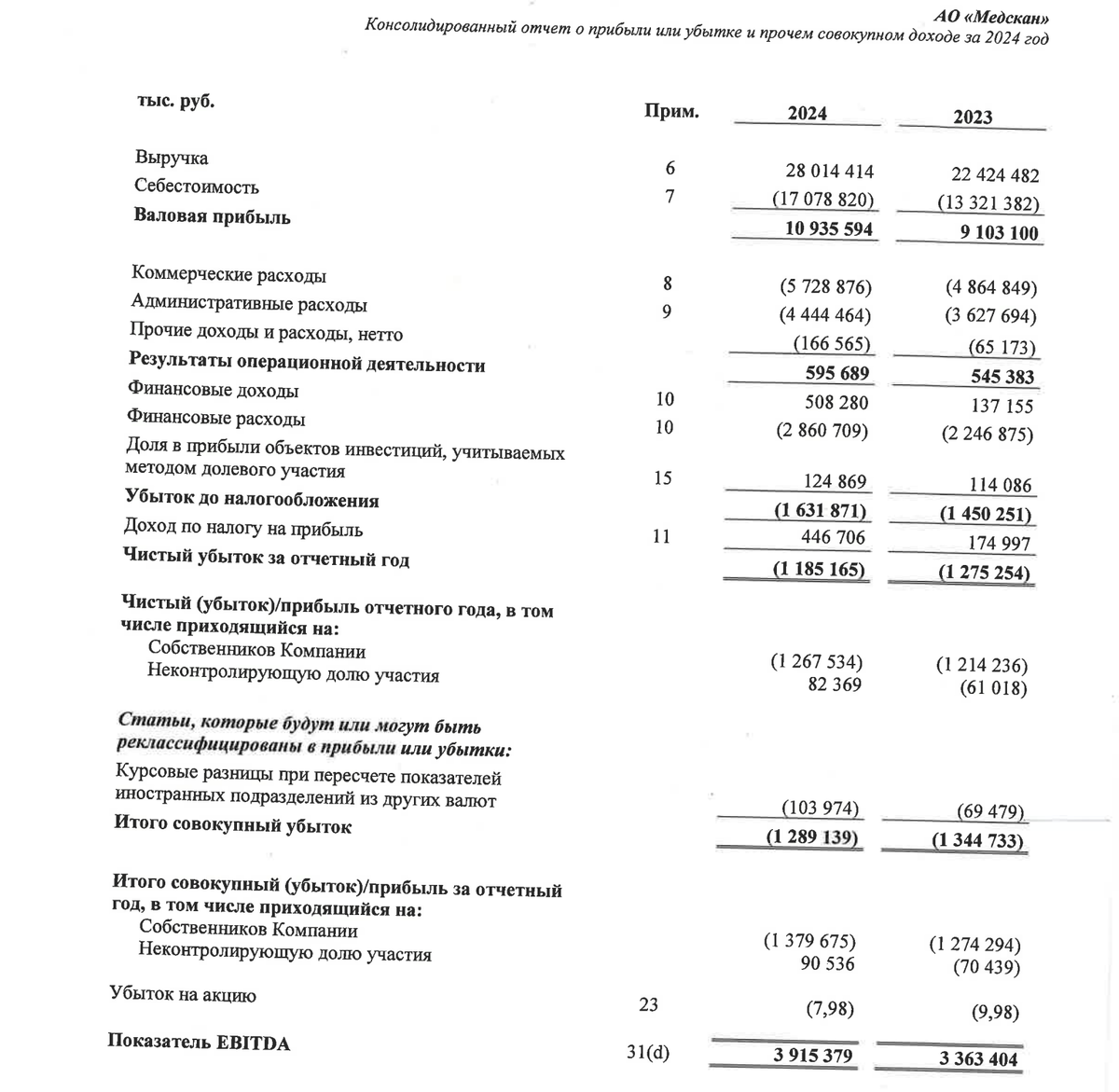

Смотрим МСФО за 2024 год. Выручка 28 млрд рублей (+16% г/г) — рост за счёт лабораторных услуг и иностранных пациентов, выручка Медскан-Сколково (российская клиника Медскан-Hadassah) выросла на 40% г/г, до 5 млрд (порядка 18% от всей выручки). Выручка лабораторного бизнеса KDL увеличилась на 22% и достигла 15,6 млрд рублей. Средний чек по активам группы увеличился на 21%. EBITDA 3,9 млрд (+16% г/г), рентабельность 14%.

Смотрим МСФО за 2024 год. Выручка 28 млрд рублей (+16% г/г) — рост за счёт лабораторных услуг и иностранных пациентов, выручка Медскан-Сколково (российская клиника Медскан-Hadassah) выросла на 40% г/г, до 5 млрд (порядка 18% от всей выручки). Выручка лабораторного бизнеса KDL увеличилась на 22% и достигла 15,6 млрд рублей. Средний чек по активам группы увеличился на 21%. EBITDA 3,9 млрд (+16% г/г), рентабельность 14%.

Это не помогло выйти в плюс, чистый убыток 1,2 млрд (в 2023 году 1,3 млрд). Чистый долг компании составляет 12,46 млрд (+28% за год). Долговая нагрузка на комфортном уровне, но уже на грани. Коэффициент Чистый долг/EBITDA 3,2 (в 2023 был 2,88). Желаю здоровья и прибыль Медскану.

Это не помогло выйти в плюс, чистый убыток 1,2 млрд (в 2023 году 1,3 млрд). Чистый долг компании составляет 12,46 млрд (+28% за год). Долговая нагрузка на комфортном уровне, но уже на грани. Коэффициент Чистый долг/EBITDA 3,2 (в 2023 был 2,88). Желаю здоровья и прибыль Медскану.

Расходы опережают выручку, административные затраты выросли на 36%, коммерческие выросли на 17,8%. Убыточность сохраняется второй год подряд, и даже рост выручки не помогает.

При высоких ставках ничего удивительного, но разворот ДКП должен улучшить ситуацию. Собранные 2 млрд планируют направить на развитие сети, цифровизацию и рефинансирование старых долгов. За медициной не только прошлое, но и будущее.

В итоге

Если купон останется 20%, во что не верится, будет круто. Думаю, как минимум до 19% укатают. Как плюс — Росатом, который вряд ли настроен на разорение Медскана. Ежемесячный купон и короткий срок как бы намекают на то, что эмитента мы ещё не раз увидим на долговом рынке. Лично я поучаствую на небольшую долю, чтобы портфель не болел.

Если купон останется 20%, во что не верится, будет круто. Думаю, как минимум до 19% укатают. Как плюс — Росатом, который вряд ли настроен на разорение Медскана. Ежемесячный купон и короткий срок как бы намекают на то, что эмитента мы ещё не раз увидим на долговом рынке. Лично я поучаствую на небольшую долю, чтобы портфель не болел.

Поддержите пост лайком — это лучшая поддержка и мотивация!

Поддержите пост лайком — это лучшая поддержка и мотивация!

Сервис учёта инвестиций, которым я пользуюсь.

Сервис учёта инвестиций, которым я пользуюсь.

Подписывайтесь на мой телеграм-канал про инвестиции в облигации и дивидендные акции, финансы и недвижимость.

Подписывайтесь на мой телеграм-канал про инвестиции в облигации и дивидендные акции, финансы и недвижимость.