Привет, инвесторы и все, кто ищет способы решения, а не оправдания! Захотелось немного поразмышлять о вечном — конечно же о деньгах! Наткнулся на исследование о том, что мешает россиянам копить. А копить = создавать капитал. А создавать капитал = создавать пассивный доход. А создавать пассивный доход = создавать финансовую свободу. Красота! Но что же мешает танцору танцевать, точнее россиянам создавать пассивный доход?

Кому тут ничего не мешает копить?

Кому тут ничего не мешает копить?

Меня зовут Лекс, и я веду канал Пассивный доход.

Моя стратегия — доходная: я инвестирую в то, что приносит живые деньги уже сейчас, а не мифические иксы «когда-нибудь». Так сказать регулярный пассивный доход. Если коротко — дивидендные акции, корпоративные и государственные облигации, фонды недвижимости с выплатам.

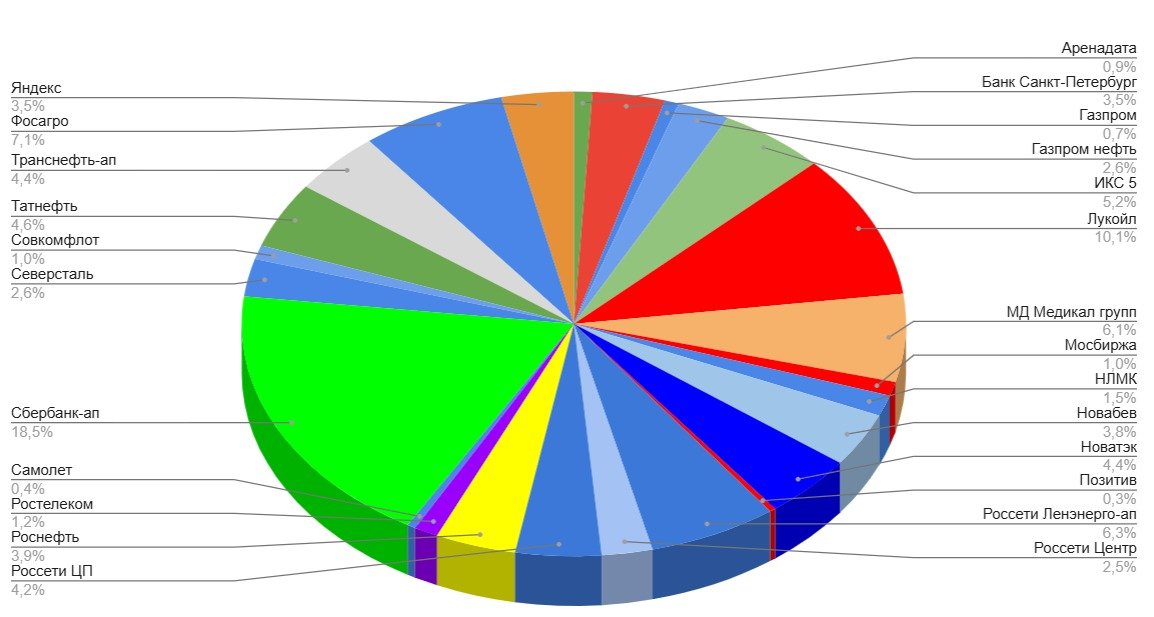

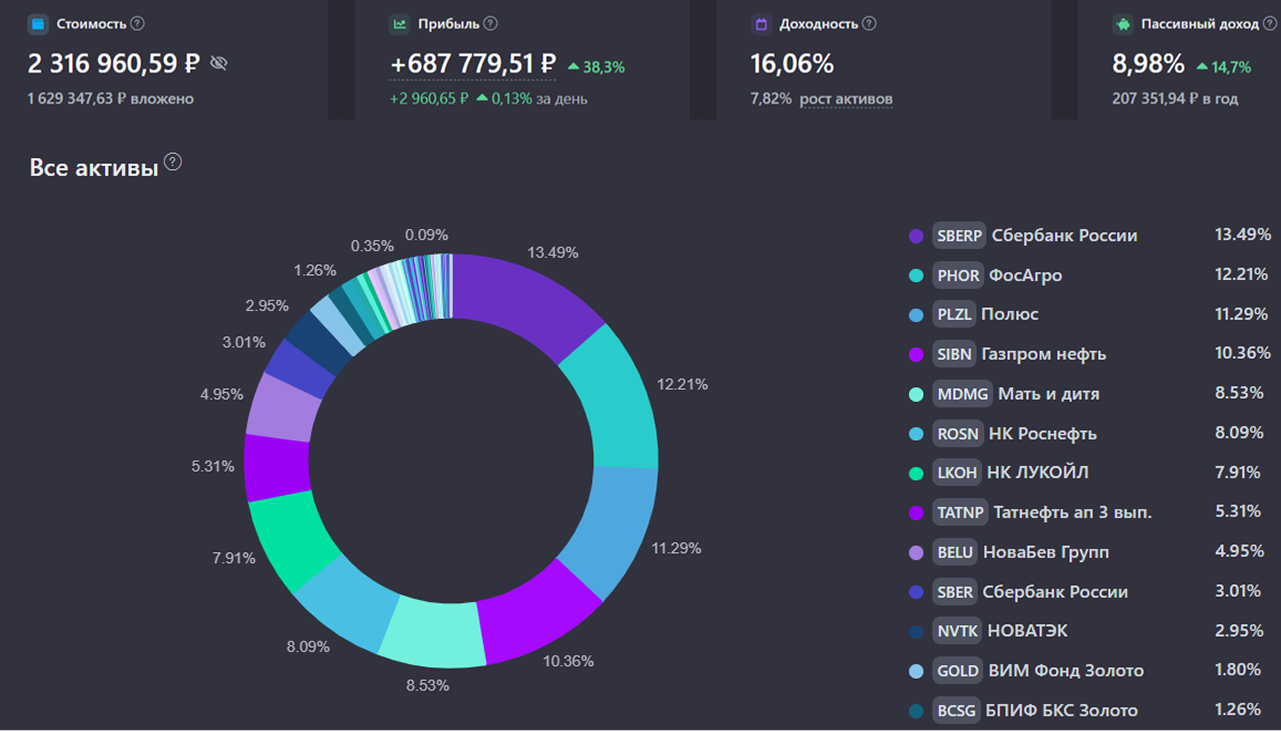

Раз в месяц пополняю портфель на 20 000 рублей — бюджет пока позволяет только так, но регулярность — наше все  Моя главная цель — получать денежный поток любыми способами. Все мои пополнения, покупки и полученный пассивный доход можно увидеть в моем публичном портфеле.

Моя главная цель — получать денежный поток любыми способами. Все мои пополнения, покупки и полученный пассивный доход можно увидеть в моем публичном портфеле.

Что за исследование?

Ничего сверхсекретного — просто кто-то в Финансах Мейла решил поисследовать эту тему и понять, что же мешает людям откладывать деньги. Я только за! Интересно же, чем другие живут, вдруг я совсем не понимаю, что в стране происходит. В исследовании приняли участие 12,5 тысячи человек по всей России — это очень большая выборка.

Что мешает копить?

60% — низкий доход.

Самая популярная причина и самая острая в стране. Да, с низким доходом копить тяжело, но я знаю людей с копеечным доходом, кому это не мешает. Да, понемногу, но копят, создают капитал. А еще больше я знаю людей, которые плотно взялись за карьеру/бизнес и увеличили свои доходы. Ну, каждому свое. Я зарабатываю не очень много, но я встал на путь создания капитала.

30% — кредиты, в том числе ипотека.

Могу понять ипотеку, но вот прочие кредиты — не могу. Как и зачем брать кредиты, которые опустошают все доходы и ваше будущее? У меня и у самого есть ипотека с автокредитом, но я все равно распределяю средства так, чтобы хватало на инвестирование. Это не магия, это приоритеты!

19% — спонтанные траты и большой состав семьи.

Вот тут не понял! Почему эти два пункта вместе? Типо одно вытекает из другого? Я так не играю. Спонтанные траты — отменить, а в большой семье не щелкать клювом!

15% — нестабильный доход.

Когда нет квалификации, то и стабильного дохода не будет. И не убеждайте меня в обратном. Нужно прокачивать навыки и браться за карьеру!

13% — помощь пожилым родственникам.

Обязательно нужно помогать! Это нормально, правильно и по-человечески. Потом ведь будет наследство (надеюсь, не слишком черный юмор получился).

2% — микрозаймы.

Просто нет слов. Мыши плакали, кололись, но продолжали есть кактус.

1% — мошенники.

Жаль тех добряков, кто отдал все деньги мошенникам. Не отдавайте! Впрочем, они теперь и эмитентов на бирже будут считать мошенниками. Но! Есть вклады, есть золото, есть валюта — необязательно инвестировать в акции и облигации. Любой простой инструмент лучше, чем полный ноль после звонка «службы безопасности».

Что в итоге?

Как видим, основная причина — недостаток денег. Поэтому с ней и нужно бороться в первую очередь. Нет денег — нет возможности копить — не получится создать капитал.

Но все не так просто. Есть те, кому сколько ни дай, все потратит и ничего не останется. А есть те, кто умудряется откладывать с мизерной зарплаты, постепенно создавая существенный капитал.

Разница — не в доходе, а в мышлении и привычках. Как говорил Сократ: «Кто хочет — ищет возможности. Кто не хочет — ищет причины».

Никого ни к чему не обязываю и не призываю, кроме как самосовершенствоваться, больше зарабатывать и копить/инвестировать/сколачивать капитал, который прибавит уверенности в завтрашнем дне, а то и в послезавтрашнем!

Я уже начал. 6 месяцев подряд я инвестировал по 20 000 ₽ в месяц! С января подниму планку до 30 000 ₽. Потому что чем больше сберегаешь, тем быстрее и больше накопишь, а значит и пассивный доход будет расти быстрее.

Как вы думаете, что может помочь изменить сознание у тех, кто не может копить, инвестировать и создавать капитал? Образование? Окружение? Кризисы и нестабильность? Или только личный опыт?

Я открыто публикую все свои сделки, вы можете их видеть в моем публичном портфеле! Чтобы ничего не пропустить, подписывайтесь на мой телеграм-канал, если вам интересен путь инвестора и то, как обычный человек идет к регулярному пассивному доходу.

Мои ссылки: публичный портфель | телеграм-канал | Смартлаб | Дзен