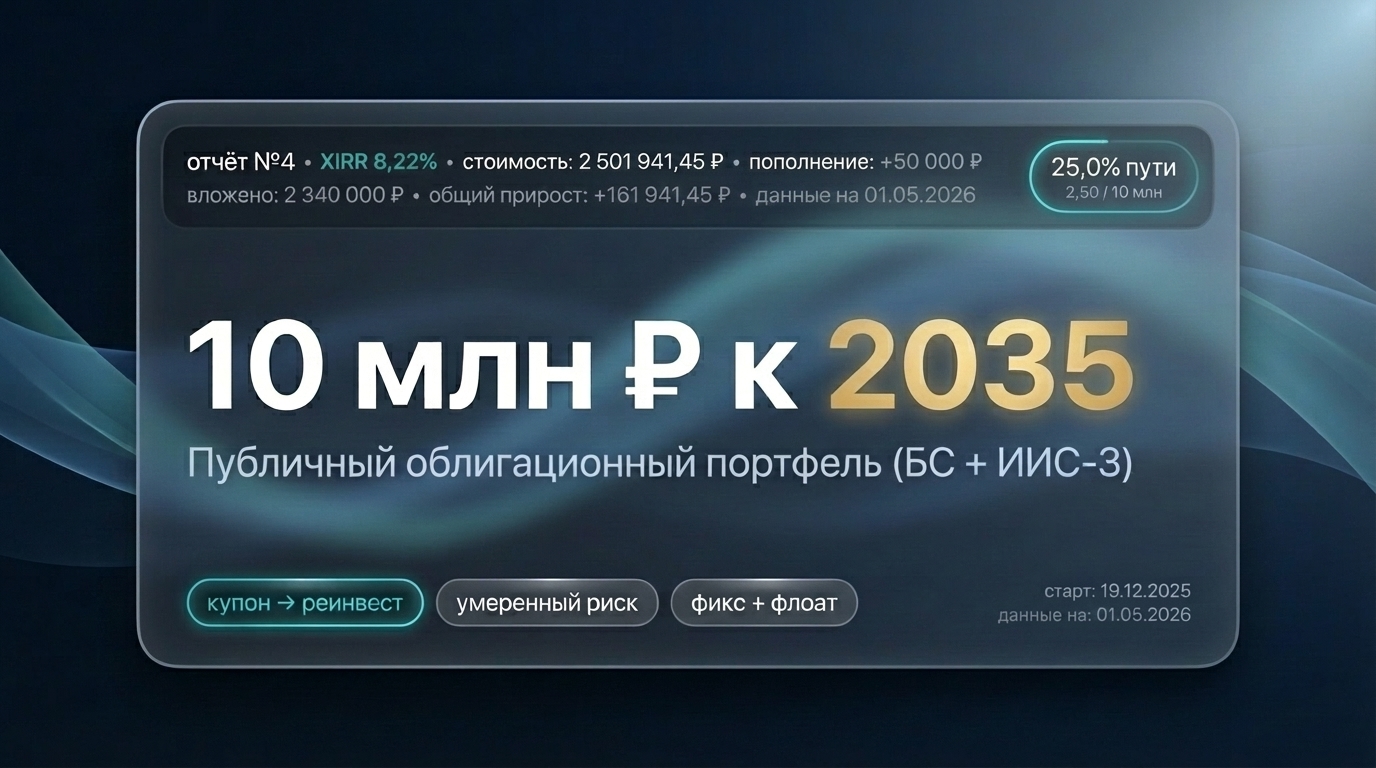

Первая важная психологическая отметка взята — капитал перевалил за 2,5 млн рублей, а это ровно четверть (25%) пути к глобальной цели!

Богатый на первичные размещения апрель заметно изменил состав портфеля: новые выпуски привычно имеют небольшую недооценку на старте, чем я и решил воспользоваться.

Доходность с 19.12.2025 по 01.05.2026:

Доходность с 19.12.2025 по 01.05.2026:

• Публичный портфель: +8,22% (XIRR)

• LQDT (фонд денежного рынка): ~5,60%

• Депозиты (среднее): ~5,56%

Портфель продолжает уверенно обходить бенчмарки даже с учетом комиссий и пополнений.

Движение к цели 10 млн ₽ к 2035:

Движение к цели 10 млн ₽ к 2035:

• Сейчас: 2 501 941,45 ₽ из 10 000 000 ₽ (25,0% пути)

• Вложено: 2 340 000 ₽ (+50 000 ₽ в апреле)

• Прирост за март: +34 549,08 ₽

• Общий прирост: +161 941,45 ₽

Что изменилось в портфеле?

Что изменилось в портфеле?

1. Замена ПГК 3Р02 на ПГК 3Р04 (RU000A10EYV6)

Ротация между выпусками внутри одного эмитента. В новом длинном выпуске на 0,5% выше доходность, и он длиннее по сроку. В цикле смягчения ДКП эта замена выглядит максимально логичной.

2. Сложные цепочки замен и новые имена

В апреле успел провести двойную замену с фиксацией прибыли:

• ВСК 1Р-03R  Атомэнергопром11 (RU000A10EJQ7) | прибыль +1,34% (без учета НКД)

Атомэнергопром11 (RU000A10EJQ7) | прибыль +1,34% (без учета НКД)

• Атомэнергопром11 Медскан 1Р2 (RU000A10EYY0) | прибыль +1,66% по телу (без учета НКД)

Кредитный рейтинг Медскана лишь ruA от РА «Эксперт», но за компанией стоит «Росатом», и в этом году планировалось IPO. Расцениваю эти факты как дополнительную гарантию надежности для облигации, тем более что доходность Атомэнергопрома опустилась ниже 15%, а Медскан давал 16,5% YTM на момент покупки.

3. Замена флоатера РСети МР 1Р5 на длинный фикс ВИС Финанс БП12 (RU000A10EYJ1)

Временно увеличил долю фиксов в портфеле, заменив короткий флоатер на недооцененный свежий выпуск ВИС Финанс (+1% YTM к другим выпускам компании при бОльшем сроке).

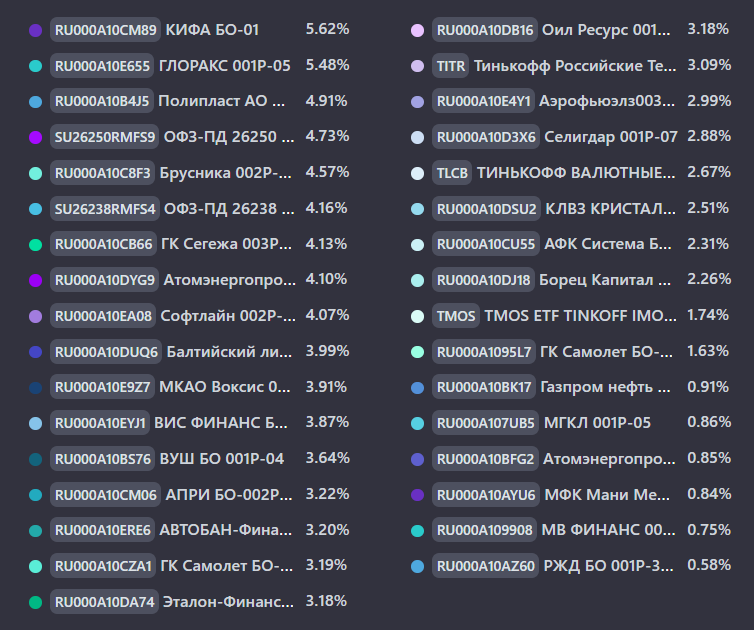

Топ-5 бумаг портфеля по доходности (со старта):

Топ-5 бумаг портфеля по доходности (со старта):

Балтийский лизинг БО-П10 (RU000A108777): +12,04%

Селигдар 001Р-08 (RU000A10DTF1): +11,59%

ФПК 002Р-01 (RU000A10DYC8): +8,43%

ГТЛК БО 002Р-02 (RU000A105KB0): +8,24%

Газпром нефть 005P-03R (RU000A10DRF5): +7,66%

Мысли по рынку и план на май: Заседание ЦБ прошло по ожидаемому сценарию: ставку снизили до 14,5%, но при этом дали жесткий сигнал и повысили прогнозы средней ключевой ставки на 2026 и 2027 годы. На май в планах только замена флоатера на более доходный. Третий месяц жду достойного кандидата с умеренным кредитным риском, продолжаю мониторить первички.

Мысли по рынку и план на май: Заседание ЦБ прошло по ожидаемому сценарию: ставку снизили до 14,5%, но при этом дали жесткий сигнал и повысили прогнозы средней ключевой ставки на 2026 и 2027 годы. На май в планах только замена флоатера на более доходный. Третий месяц жду достойного кандидата с умеренным кредитным риском, продолжаю мониторить первички.

Вопрос к сообществу:

Вопрос к сообществу:

Какие мысли после прошедшего заседания ЦБ? Продолжаем верить в цикл снижения или уже начинаем перекладываться во флоатеры?

Не является ИИР. Информация предоставляется исключительно для образовательных и информационных целей.

Не является ИИР. Информация предоставляется исключительно для образовательных и информационных целей.

P.S. Я веду авторский дневник о том, как наша семья системно управляет капиталом. Без суеты, трейдинга и эмоций — только спокойная аналитика, цифры и облигации. Присоединяйтесь: https://t.me/Pro_Personal_Finance

P.S. Я веду авторский дневник о том, как наша семья системно управляет капиталом. Без суеты, трейдинга и эмоций — только спокойная аналитика, цифры и облигации. Присоединяйтесь: https://t.me/Pro_Personal_Finance

Мой публичный портфель: https://snowball-income.com/public/portfolios/ubddsqbdxhafuqzsdvxd