Еще недавно акции БСП $BSPB (Банк Санкт-Петербург) многие инвесторы активно добавляли в свои портфеле из-за высоких, двузначных дивидендов, прибыльных отчётов и динамичного роста котировок (за 3 года акция выросла на +600%!). Но сейчас БСП потерял былую популярность, уступив лидерство СБЕРУ, ВТБ и ДОМРФ. Давайте разбираться, что происходит с акциями БСП и стоит ли в них инвестировать!

Чтобы не пропустить новые посты, подписывайтесь на мой тг канал. Там много другого полезного контента.

БСП (Банк Санкт-Петербург)

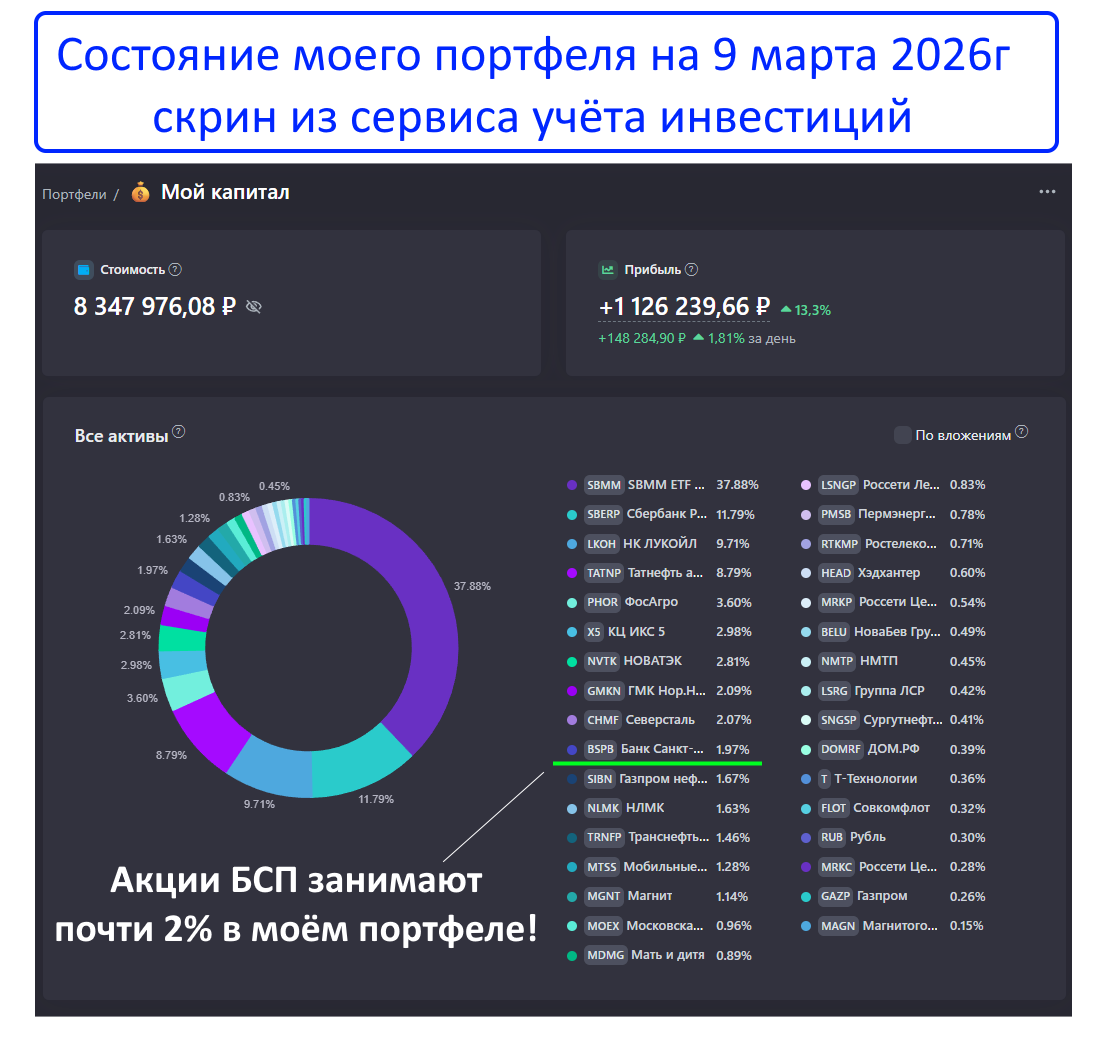

В моем портфеле эта акция есть:

Далее посмотрим на три ключевые критерия эмитента: котировки, финансы, дивиденды. А в конце я объясню свою позицию и дальнейшие планы по акциям БСП.

КОТИРОВКИ

У банка есть два типа бумаг - обычные и привилегированные. Но именно обычные акции намного привлекательнее префов! Их котировки сейчас выглядят так:

После начала СВО бумага переписала свои исторические максимумы и за 3 года выросла на 600%. Котировки разгоняли рекордные финансовые отчеты и двузначные дивиденды.

Но с лета 2025г ситуация изменилась и к текущему моменту акции потеряли более 17% стоимости. Да, с начала 2026г акция восстановилась на +8%, но о возвращении к максимумам (выше 400р) пока говорить рано.

ФИНАНСЫ

Смотрим свежий отчет за 2025г, цифры такие:

Кредитный портфель +28% — больше людей берут кредиты

Средства клиентов +24% — доверие к банку растет

Общая выручка +5%

Проценты по кредитам +10%.

Чистая прибыль: снизилась на 25,5% — главный минус отчета.

Почему прибыль снизилась:

Банк создал резервов на 17,3 млрд. Это подушка на случай невозвратов.

Резко выросли операционные расходы на 17% — зарплаты, аренда и т.д.

Доход от торговли на рынке упал на 28%

Что значат все эти цифры?

Банк растёт! Надёжность не вызывает вопросов - капитал банка в 3 раза выше минимальных требований ЦБ, это огромный запас прочности. Банк прибыльный, но чистая прибыль снизилась, а значит щедрые дивиденды под вопросом.

ДИВИДЕНДЫ

Несмотря на снижение прибыли, прогнозы по выплатам всё еще двузначные:

Доходность на следующие 12 месяцев может составить более 15%. В недавних заявлениях руководство банка отмечало, что готово рассмотреть выплату дивидендов в размере 50% от чистой прибыли (это верхняя граница дивполитики, прошлая выплата была 30% от прибыли!). Это хороший знак, банк работает в интересах инвесторов. Следовательно, в конце весны акция может принести около 7.5% (БСП платит 2 раза в год).

ПОДВЕДЕМ ИТОГИ

Есть свои плюсы и минусы:

Плюсы

Дешевизна: Бумаги торгуются ниже своих максимумов. С учетом надежности банка, его рентабельности на уровне 20% и щедрых дивидендов, здесь вырисовывается удачная точка входа на долгосрок.

Обратный выкуп: Банк проводит программу обратного выкупа акций на 5 млрд р. Это реальная поддержка котировкам, которую мы уже видим - с начала 2026г акция растёт лучше рынка (+8% против +4%).

Высокий запас капитала: 20,9% при минимуме 8%. Это позволяет чувствовать себя уверенно даже в кризис.

Дивиденды: Доходность выше 15%.

Минусы

Падающая прибыль: Пока СБЕР и другие банки показывают рост, у БСП чистая прибыль рухнула на 25,5%.

Чувствительность к ставке: Бизнес-модель заточена под высокую ставку ЦБ, а ставка потихоньку снижается.

ЗАКЛЮЧЕНИЕ

В целом, банк крепкий, с большим запасом капитала, но его прибыль проседает, что может сказаться на дивидендах в будущем. Я продолжу держать акции БСП в портфеле, пока они приносят мне двузначные выплаты, они мне интересны, но смотреть на БСП как на объект для новых вложений я перестал. Сейчас, на мой взгляд, на рынке есть более интересные банковские идеи - СБЕР или ДОМРФ.

А что вы думаете о БСП? Делитесь в комментариях.

Подписывайтесь на мой ТГ КАНАЛ! Там ещё больше свежего и полезного контента без воды. Жду вас!