Январь: 9 958 ₽ кэшбэка (5,65% эффективно) + кэшбэк‑стабфонд в LQDT

Закрыл январь по кэшбэку: 9 958,25 ₽.

Считаю не “сколько пришло”, а эффективную ставку:

Расходы по картам (только где начислялся кэшбэк): 176 204,42 ₽

Эффективно: 5,65%

Если бы было “1% на всё”: 1 762 ₽ → разница +8 196 ₽

Что дало основной вклад (кэшбэк)

Отель - 5 000 ₽ (6%)

Супермаркеты - 1 507,52 ₽ (6%)

Кафе - 1 161,20 ₽ (5%)

Бензин - 480 ₽ (5%)

ЖКХ - 420 ₽ (3%)

Инсайт месяца

Попасть в “правильную категорию/MCC” - часто половина результата. В январе совпало по отелю и супермаркетам - отсюда и высокая итоговая ставка.

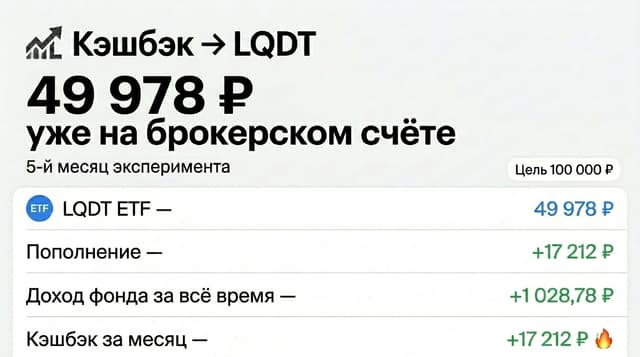

Эксперимент: «кэшбэк‑стабфонд» в LQDT

В этом году кэшбэк не трачу, а каждый месяц перевожу 100% кэшбэка в LQDT (фонд денежного рынка) - как мини‑резерв. Хочу посмотреть, насколько заметный эффект даст дисциплина на бытовых суммах.

Правила:

Раз в месяц (срез 15–16 числа) считаю кэшбэк за период.

Всю сумму докидываю в LQDT одной покупкой.

Фиксирую: пополнение, размер “фонда”, динамику.

Не ИИР. LQDT - инструмент денежного рынка.

Вопрос: вы кэшбэк обычно тратите или паркуете/инвестируете? Куда?

Если откликается такой подход - буду рад видеть в моём Telegram. Там я делюсь 20-летним опытом ведения личного и семейного бюджета: кэшбэк, банковские лайфхаки, капитал и финансовая независимость, обзоры книг о финансах. Плюс публичный облигационный портфель (диверсификация, упор на надёжность) с целью на дистанции быть выше вкладов и инфляции.

Ссылка: https://t.me/Pro_Personal_Finance