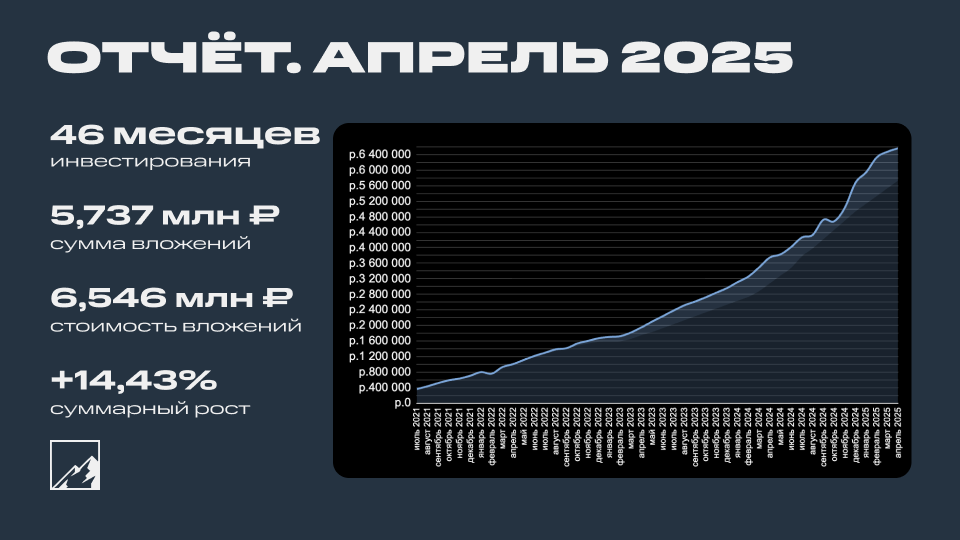

Кредитка Сбера пополнена и ждет своего использования. 470Круб сберовских денег сами себя не прокрутят. Поиски страховых продуктов которые можно оплатить кредитной картой с попаданием покупки в грейс привели меня к двум продуктам (Ренесанс Смарт - третий, но он одноразовый и уже использован и мной и женой):

#ингосстрах

"Гарантированный доход" от Ингосстрах жизнь. Что в нем?

процент - 24,5% при оформлении в офисе и 20% при оформлении онлайн,

срок - 3 месяца,

сумма - от 100 до 500Круб,

срок выплаты - 15-30дней, соответственно нужно использовать кредитки с грейсом 120 дней и выше. И быть внимательным, что бы у вас кассовый разрыв не произошел (грейс закончился, а деньги от Ингосстраха еще не пришли). В идеале иметь ближе к концу грейса сумму равную стоимости полюса на накопительном счете для подстраховки.

повторять - раз в полгода (не точно)

В моем городе есть офис Ингосстраха. Собираюсь ехать к ним 05.05 (первый рабочий день). Попробую на себе сей продукт, ну как на себе, на жене. Кредитной картой Сбера. На себе буду в июне или июле пробовать.

Доходность "на свои"

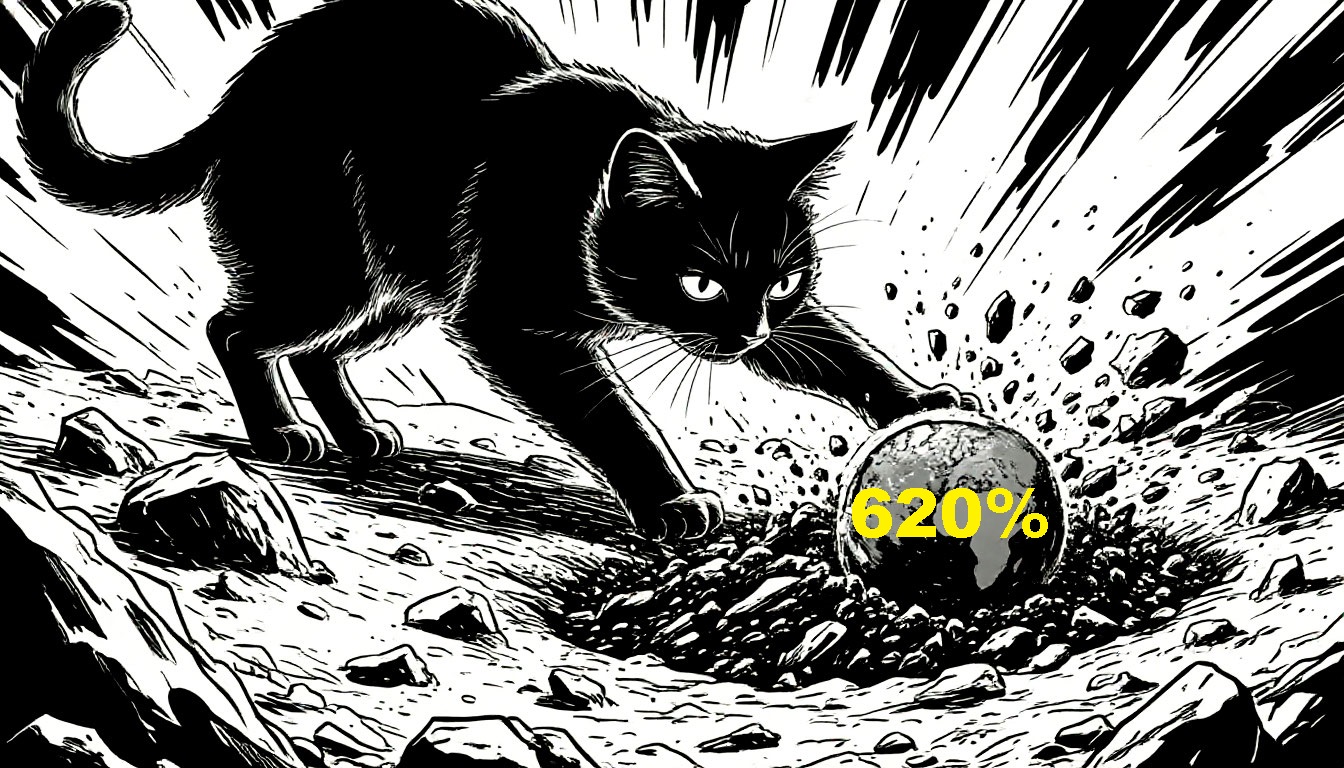

Возьму частный пример - 470Круб с кредитки Сбера и такие же минимальные платежи. Для простоты предположим, что Ингосстрах вернет деньги на 120 день, а оплатим полис в первый день. При уменьшении времени пользования кредитными деньгами доходность увеличивается, но минимум - 620% есть.

Прикрепил ескселевский файлик с примером расчета "Гарантированный расчет". Можете свои цифры попробовать.

#совкомбанк

"Гибкий курс" от Совкомбанк страхование. Что у них?

процент - 16,99%,

срок - 3 месяца,

сумма - от 500Круб,

срок выплаты - до 1-30 дней, помним про грейс период!

повторять - когда угодно (не точно)

Доходность "на свои"

Если посчитать в том же файле и с теми же вводными, то получается 430%. Так же если Совкомбанк отдаст раньше чем через 30 дней доходность увеличится.

Будет интересен после закрытия Ингосстраха, т.к. кредитных 500Круб на 3-4 месяца ненаковыряю. Хотя слухи ходят, что там можно не одной кредиткой оплатить. Надо будет забежать в Совкомбанк поспрашивать. Напишу по результатам.

Есть мнение, что доходность "на свои" считать не правильно. И нужно считать доходность на кредитные. Интересно мнение экономистов/банкиров, как считать доходность при покупке таких продуктов кредиткой? Мне кажется, что "на свои" - правильно. Не было бы таких продуктов, то лежали бы деньги на кредитке мертвым грузом. Ну некуда мне тратить лишние 500Круб каждые четыре месяца. Или мне просто приятнее так считать?

Реальный биржевой портфель: ЗДЕСЬ

Профиль в Пульсе - РЯДОМ

Телеграм ТУТ

#стузинг