Друзья, привет! Несколько человек разом попросили разобрать эту акцию.

Северсталь $CHMF — это по-прежнему один из лучших сталеваров в мире, но сейчас их финансы рухнули до многолетних минимумов, дивиденды, которыми они привлекали инвесторов, исчезли, а график котировок смотрит вниз.

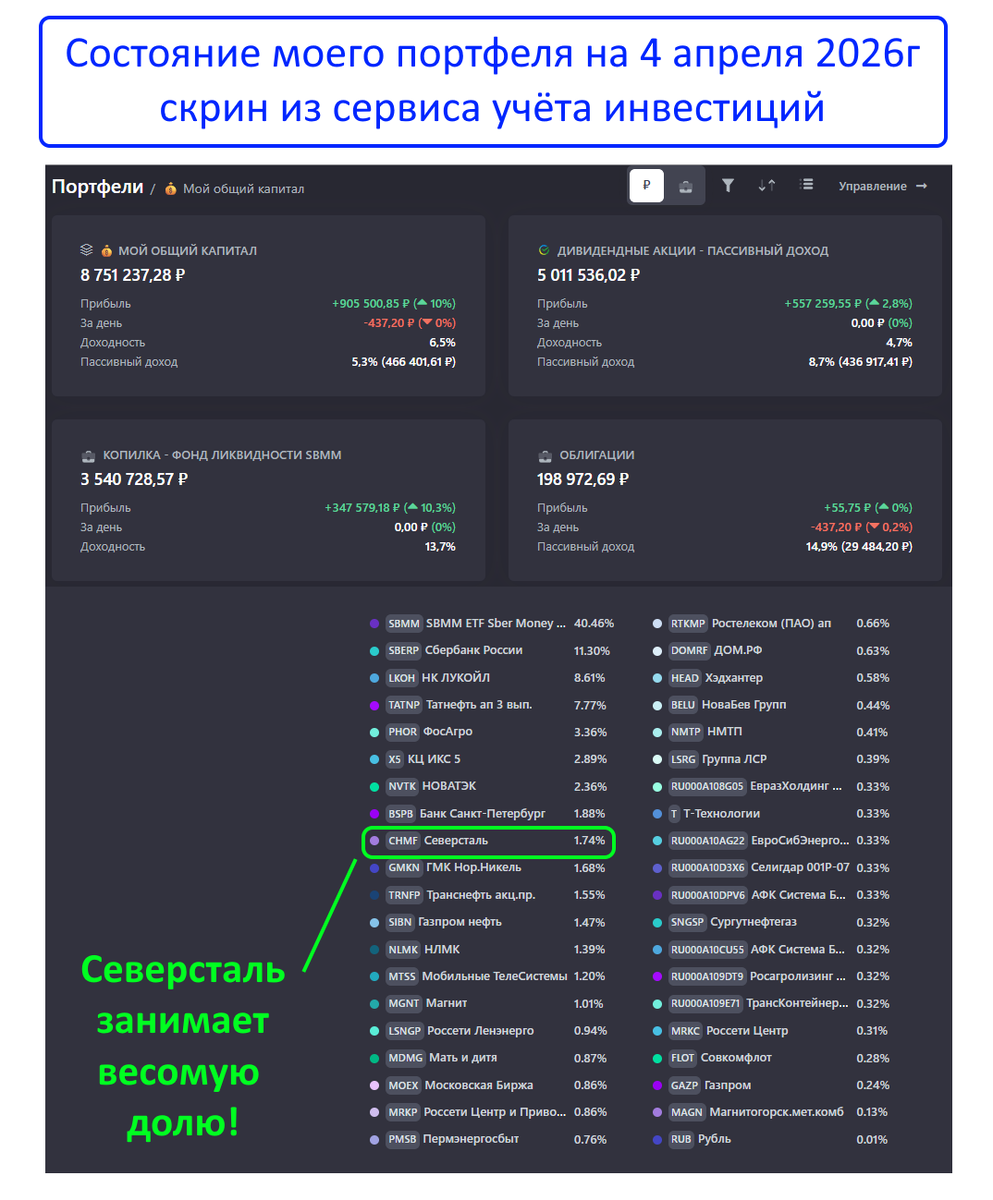

Меня интересует судьба этого металлурга, так как он занимает весомую долю в моём портфеле (скрин состава из сервиса учёта прилагаю):

Давайте разберём Северсталь по трем ключевым критериям - котировки, финансы, дивиденды. И в конце сделаем вывод, стоит ли сейчас покупать эту бумагу.

Чтобы не пропустить новые посты, подписывайтесь на мой тг канал и канал в МАХ. Там много другого полезного контента.

Котировки

Акция сейчас торгуется на уровнях 2016г:

За последний год минус 25–30%, а с максимума акция обвалилась уже на 57%! И никакого намека на разворот. Технически это сплошной нисходящий тренд.

Финансы

Вышла отчетность по МСФО за 2025г. Цифры не радуют:

Выручка упала на 14%.

EBITDA рухнула на 42%. Рентабельность просела с 29% до 19% — это многолетний минимум.

Свободный денежный поток (FCF) ушел в минус: -30,5 млрд против +96,8 млрд годом ранее.

Чистая прибыль обвалилась почти в 5 раз.

Что произошло?

Спрос умер. Ключевая ставка убила стройку и девелоперов.

Цены на металл упали. На 15–20%.

Экспорта нет. Санкции перекрыли кислород, компания завязана на просевший внутренний рынок.

Капзатраты рекордные. 173,5 млрд р (+46%) ушли на «Стратегию 2028». В падающем рынке тратить такие деньги на модернизацию — это, конечно, смелость, но она убила весь свободный денежный поток и перечеркнула дивиденды.

Плюс один: Долговая нагрузка очень низкая. Чистый долг/EBITDA = 0,16х. Это, пожалуй, единственный луч света. Компания не обанкротится, но расти у неё сейчас не получается.

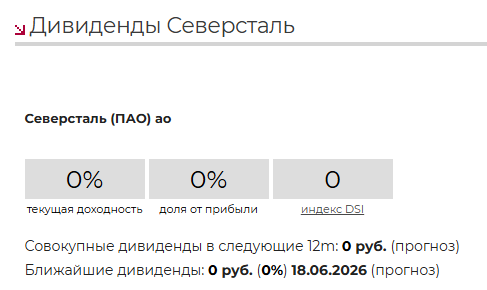

Дивиденды

И вот здесь, друзья, самое интересное для всех, кто держал Северсталь ради выплат (это я!):

Совет директоров принял решение не платить за 4 квартал 2025г.

Более того, компания не платила дивиденды весь 2025г. Даже прогнозы аналитиков сейчас пессимистичные и выплат в 2026г никто не ждёт.

Подведём итоги

Несмотря на кучу негатива, всё же можно выделить плюсы у компании:

Плюсы:

Нет долгов. Компания переживет кризис без риска банкротства.

Операционная эффективность. Себестоимость производства стали почти вдвое ниже рыночных цен.

Физические объемы выросли. Сталь +4%, чугун +12%. Производство работает.

Капзатраты в 2026-м прогнозируют ниже (147 млрд), что может вывести FCF в плюс и дать надежду на выплату хоть минимальных дивидендов.

Минусы (которые перевешивают):

Дивиденды. Для акции, которую держали ради выплат, это катастрофа. Больше года без денег, и в 2026-м выплат с большей долей вероятности можно не ждать.

Финансы рухнули. Прибыль упала на 79%, рентабельность на минимуме.

Рынок металла не восстанавливается. Менеджмент сам говорит, что в 2026-м ситуация не улучшится.

Заключение

Бизнес Северстали сейчас напоминает крепкого, но больного человека. Перспектива определённо есть, но нужна смена цикла на рынке металла, а когда это произойдёт, не ясно.

Я не планирую пока покупать акции Северстали. Перспективы в 2026г туманны. Возможно при снижении ставки ЦБ оживут стройки (а именно туда уходит больше всего металла) и Северсталь почувствует себя лучше. Но ближайший год эта акция мне не интересна.

А вы что думаете о Северстали? Делитесь в комментариях.

Друзья, ещё больше полезной информации в моих тг канал и канал в МАХ. Переходите по ссылкам, буду рад видеть вас в своих каналах!

Друзья, ещё больше полезной информации в моих тг канал и канал в МАХ. Переходите по ссылкам, буду рад видеть вас в своих каналах!