В начале года я решил провести для себя небольшой эксперимент: не тратить кэшбэк, который приходит с повседневных расходов, а раз в месяц переводить его на брокерский счёт и покупать фонд денежного рынка LQDT (на мой вкус - это улучшенный вариант накопительного счета).

Идея была простой. Обычно кэшбэк воспринимается как что-то необязательное и быстро растворяется в следующих тратах. Мне стало интересно, что будет, если относиться к нему иначе - как к отдельному денежному потоку, который можно не проедать, а накапливать.

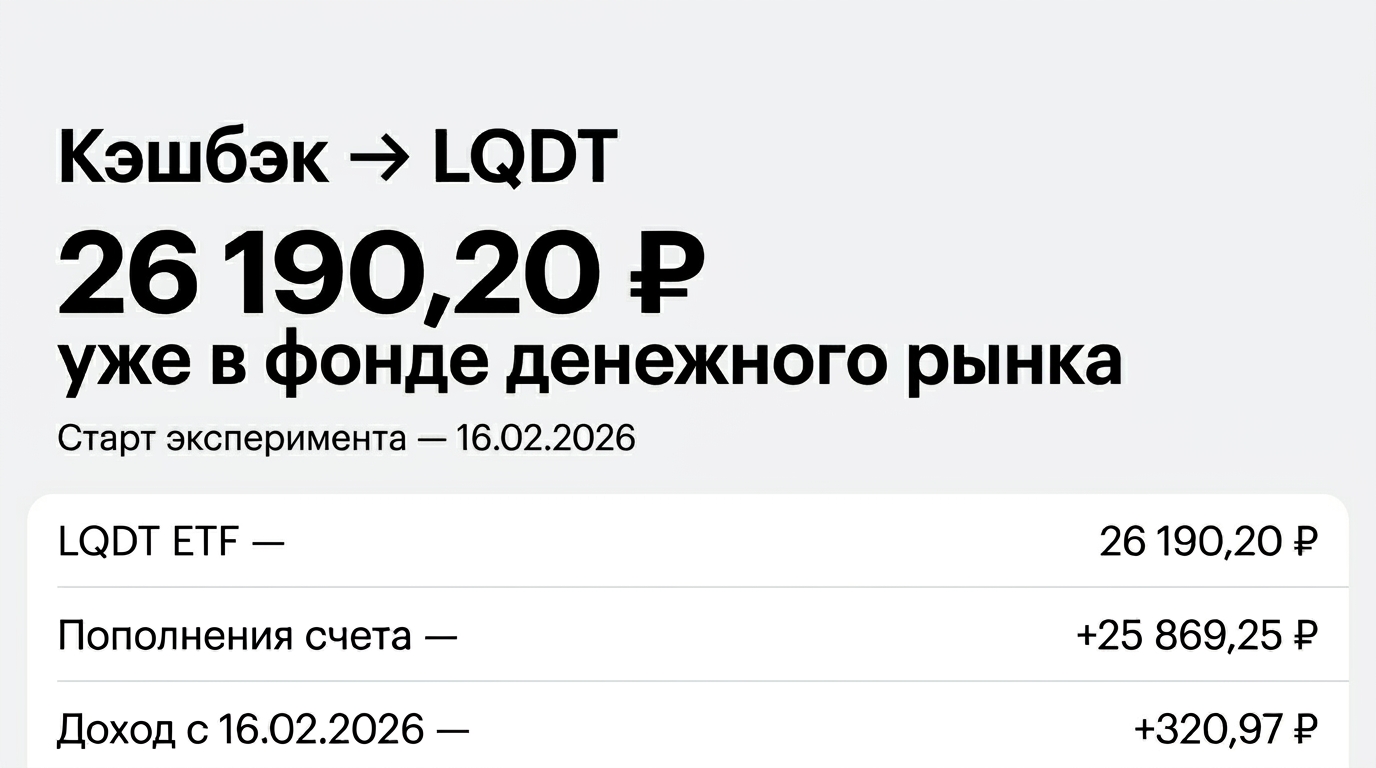

Как идут дела в цифрах:

За январь я получил 9 958 ₽ (эффективная ставка от суммы трат: 5,65%)

За февраль пришло 7 123 ₽ (эффективная ставка: 3,42%)

За март суммарный кэшбэк составил 8 788 ₽ (эффективная ставка: 4,39%)

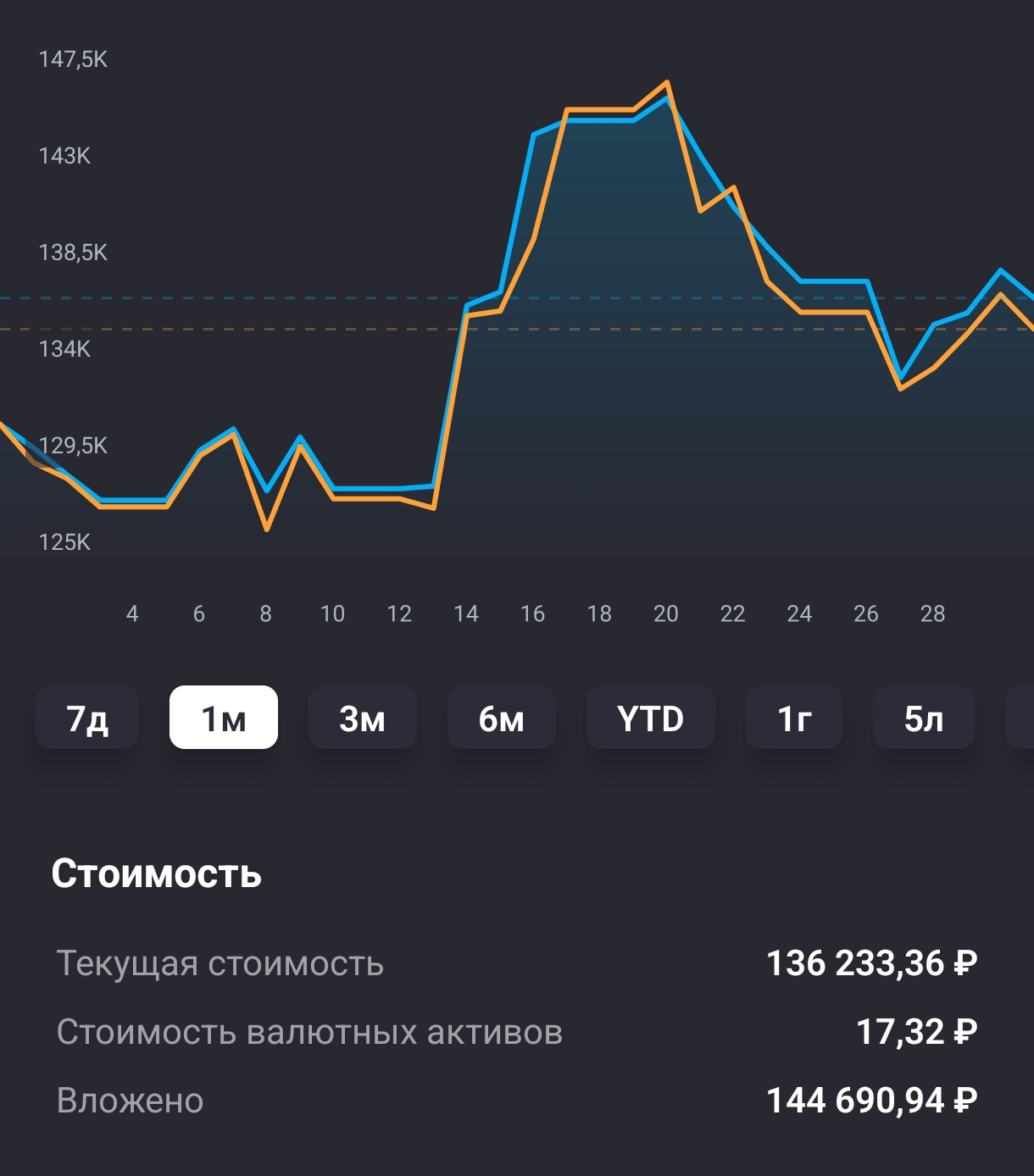

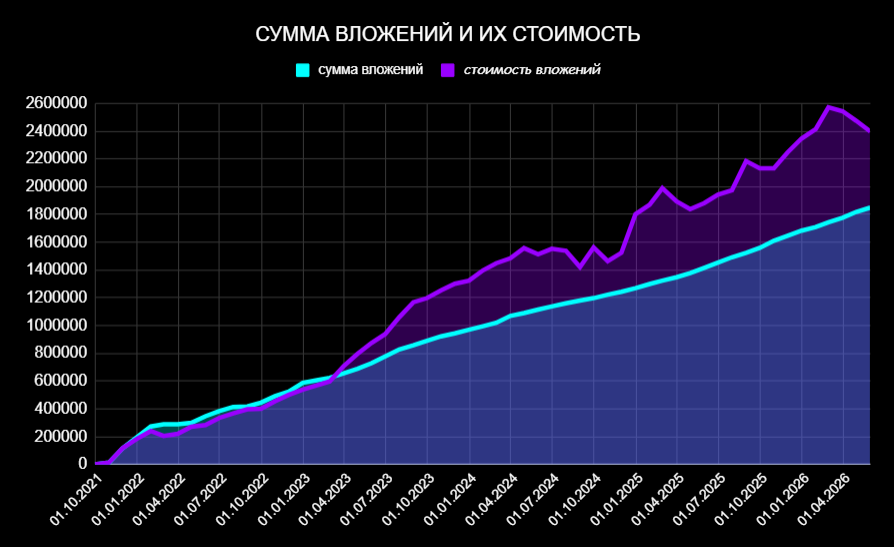

Итого за 3 месяца я направил в фонд 25 869 рублей кэшбэка. Сейчас стоимость позиции в LQDT - 26 190 ₽, а чистый результат по счёту составляет +320 ₽ (это 1,22% вклада в общую сумму).

Мой личный ТОП-3 банков по доходности в марте:

ОТП — 2 751 ₽

Т-Банк — 2 680 ₽ (из них 2 500 — рефералка)

Яндекс Банк — 1 957 ₽

Самые доходные категории марта:

Кафе — 1 770 ₽

Супермаркеты — 1 510 ₽

ЖКХ — 612 ₽

АЗС — 499 ₽

Где сейчас выгоднее ловить кэшбэк (личные наблюдения):

Я давно внимательно слежу за этим потоком, и у меня сформировался свой рейтинг банков. ОТП и Яндекс Банк сейчас дают объективно лучший чистый кэшбэк на повседневные траты. Именно они делают основную кассу в 2026 году.

ОТП Банк: Хорош полезными категориями. Почти всегда выпадают супермаркеты, АЗС, ЖКХ и кафе/рестораны/фастфуд. Очень важно, что все три MCC-кода попадают в одну категорию. У меня уже был печальный опыт с другим банком, когда модный ресторан пробился как «Фастфуд» и весь повышенный кэшбэк слетел. Минус ОТП - лимит кэшбэка 3 000 ₽ по обычной карте.

Яндекс Банк: Категории выпадают разные, но стабильно дают 2% на всё. Поэтому в спорных ситуациях я плачу Яндексом. Общий лимит шикарен - 10 000 ₽ в месяц. Конвертация в рубли мгновенная, если есть подходящая покупка для компенсации. Знаю, что вывод бонусных рублей могут прикрыть, но пока всё работает.

Т-Банк: Кэшбэк выпадает разный, в январе подфартило с оплатой брони отеля (вернули 5 000 ₽). Отдельно отмечу лучшую и самую прозрачную реферальную программу. Если грамотно пользоваться приглашениями, это даёт отличный буст.

ВТБ, Альфа и Озон пока использую по остаточному принципу.

Главный вывод на сегодня: Понятно, что в абсолютных цифрах 26 тысяч - это все еще небольшая сумма. Но для меня смысл эксперимента не в том, чтобы получить впечатляющую доходность именно из кэшбэка.

Скорее, это проверка идеи: можно ли из незаметных бытовых поступлений собрать отдельный капитал без дополнительной нагрузки на бюджет?

Пока вижу, что да - можно. Это история про финансовое поведение. Большая часть накоплений строится не только на крупных решениях, но и на умении не терять маленькие денежные потоки, которые обычно проходят мимо внимания.

Продолжаю эксперимент. Хочу посмотреть, во что превратится эта привычка на дистанции через полгода и год.

А какие банки сейчас в вашем личном топе? Может, я упускаю какую-то крутую карту с жирным кэшбэком? Делитесь своими фаворитами в комментариях!

Не ИИР. LQDT — инструмент денежного рынка.

Если вам интересны такие практические наблюдения про личные финансы, накопления и инвестиционные привычки - заглядывайте в мой Telegram-канал. Там я без воды публикую промежуточные итоги, цифры и логику подобных экспериментов на пути к финансовой независимости:  https://t.me/Pro_Personal_Finance

https://t.me/Pro_Personal_Finance