На российском рынке есть два гиганта нефтедобычи, но инвестиционно это две абсолютно разные истории. ЛУКОЙЛ $LKOH и Роснефть $ROSN отличаются по финансам, стратегии и потенциалу.

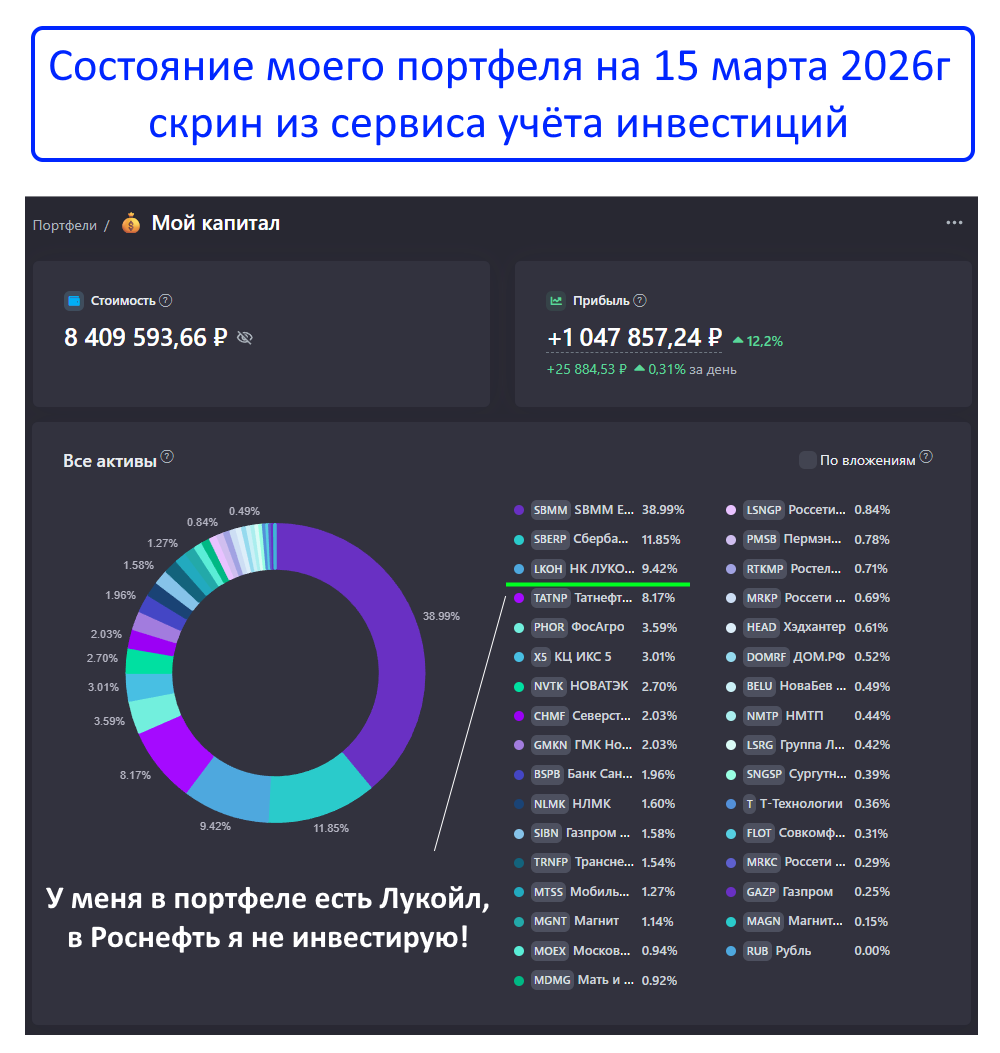

Сразу скажу: в моем портфеле есть место только для Лукойла:

Но давайте объективно разберем обоих эмитентов по трем ключевым критериям: котировки, финансы и дивиденды.

Чтобы не пропустить новые посты, подписывайтесь на мой тг канал. Там много другого полезного контента.

Котировки

На первый взгляд акции движутся почти синхронно, но исторически ЛУКОЙЛ всегда был лидером роста. За 10 лет бумаги ЛУКОЙЛа выросли на 117%, в то время как Роснефть прибавила лишь 68%.

Однако с начала 2026 года ситуация изменилась:

Роснефть показывает мощный рывок +24%.

ЛУКОЙЛ остался почти на месте (-1%).

Почему Роснефть растет быстрее?

Цены на нефть. Как крупнейший добытчик РФ, Роснефть максимально выигрывает от удорожания сырья.

Фактор санкций. Парадоксально, но Роснефть адаптировалась к ограничениям еще с 2014 года и имеет господдержку. ЛУКОЙЛ же попал под санкции США недавно, что создает неопределенность с продажей зарубежных активов.

Статус акции. Роснефть сегодня воспринимается рынком скорее как «акция роста» благодаря мегапроекту «Восток Ойл». ЛУКОЙЛ остается надежным «дивидендным аристократом».

Финансы

ЛУКОЙЛ:

Экспорт: 98,5% сырья уходит за рубеж. Рост цен на Brent автоматически конвертируется в выручку.

Долги: У компании отрицательная долговая нагрузка (чистая денежная позиция 231 млрд руб.). В эпоху высоких ставок это колоссальный запас прочности.

Акционерам: Компания гасит 11% своих акций (казначейский пакет). Это фактически подарок инвесторам: прибыль на акцию и дивиденды растут без дополнительных налогов.

Роснефть:

Риски: Поставки в Индию упали почти вдвое (до 1–1,2 млн б/с) после санкций. Для Роснефти это чувствительно, так как у нее там свои активы (Nayara Energy) и контракты.

Козырь: Доступ к нефтепроводу ВСТО (Восточная Сибирь — Тихий океан). Дисконт там в два раза ниже, чем на западном направлении. Как только спрос в Азии восстановится, Роснефть окажется в плюсе.

Фундамент: Стратегические запасы Индии — всего на 25 дней. Им просто некуда деваться, и возобновление закупок у Роснефти — вопрос времени. Именно на этом сценарии сейчас и играют инвесторы, разгоняя котировки.

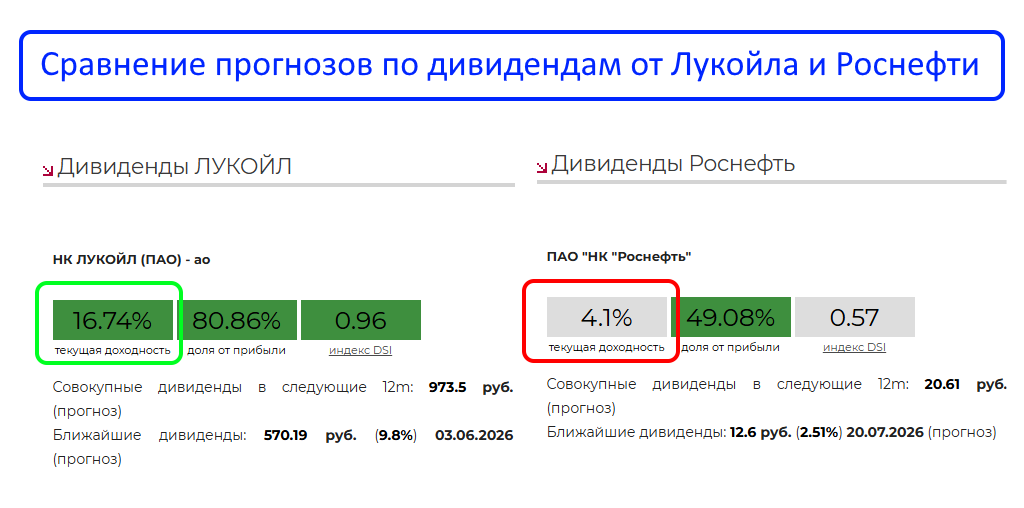

Дивиденды

ЛУКОЙЛ — это лучший "дивидендный аристократ" на рынке. Прогноз на ближайшую выплату (лето 2026) — почти 10%. За 12 месяцев совокупные дивиденды могут превысить 16%. Плюс эффект от погашения акций, который увеличивает выплаты на оставшиеся бумаги.

Роснефть — здесь дивиденды напрямую завязаны на восстановлении экспорта. Если Индия вернется к прежним объемам, выплаты взлетят. Но пока базовый прогноз скромный — около 4%.

ИТОГИ СРАВНЕНИЯ

ЛУКОЙЛ

Плюсы: Огромная «кубышка» (нет долгов), обратный выкуп акций, прозрачные и высокие дивиденды (10-16%).

Минусы: Неопределенность с санкционными активами, отсутствие ярких драйверов роста.

Роснефть

Плюсы: Огромный потенциал роста котировок при возврате Индии к закупкам у Роснефти, преимущества ВСТО.

Минусы: Высокий долг, низкие дивиденды, критическая зависимость от геополитики, туманные сроки восстановления спроса в Азии.

ЗАКЛЮЧЕНИЕ

Лично мне ближе ЛУКОЙЛ. Я не люблю гадать и предпочитаю получать деньги здесь и сейчас, а не ждать у моря погоды. Плюс погашение акций — это позитив, который увеличивает мою долю в компании и мои будущие дивиденды.

А что ближе вам — денежный поток от ЛУКОЙла или возможный рост от Роснефти? Делитесь в комментариях.

Подписывайтесь на мой ТГ КАНАЛ или МАХ! Там ещё больше свежего и полезного контента без воды. Жду вас!