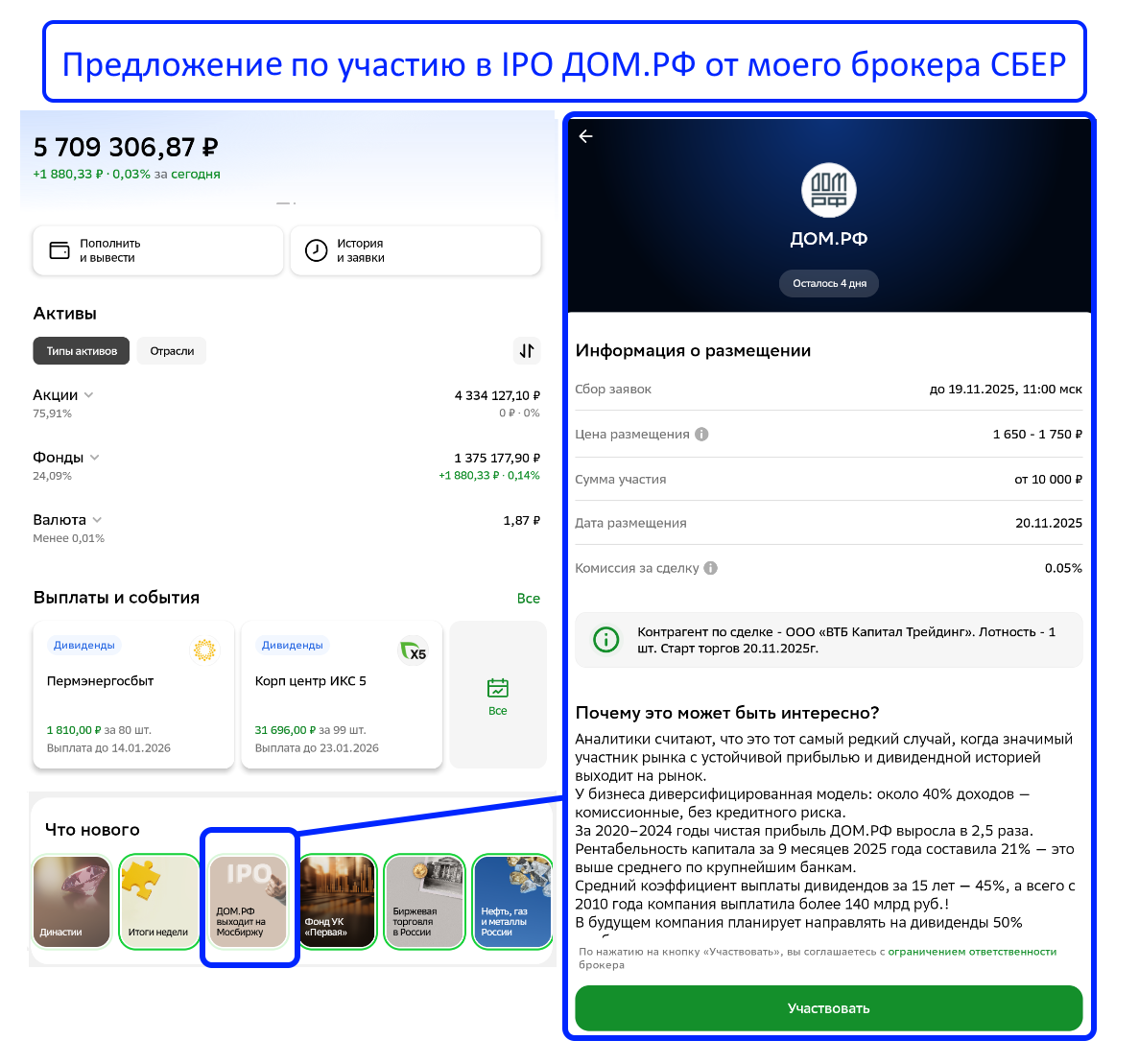

20 ноября на наш рынок выходит новая прибыльная, перспективная госкомпания с уникальным бизнесом и двузначными дивидендами - звучит заманчиво. Я говорю о ДОМ.РФ! Но я не буду участвовать в этом IPO и далее объясню, почему.

Главный козырь — дивиденды.

Главный козырь — дивиденды.

Компания пообещала выплачивать 50% от чистой прибыли. Прогноз на 2025г по чистой прибыли около 85 млрд р, значит, на дивиденды может уйти половина, т.е. 42.5 млрд.

Сколько конкретно мы получим дивидендов:

При цене за бумагу в 1650 р на старте торгов дивидендная доходность составит около13.5%!

Отличная двузначная доходность. К тому же, согласно новой дивидендной политике, предусмотрена возможность ежеквартальных выплат дивидендов (по 4 раза в год!).

Но откуда берутся деньги? Давайте разберёмся!

ДОМ.РФ - на чём зарабатывает компания?

Все считают ДОМ.РФ банком, но по сути - это целая экосистема.

Бизнес делится на две части:

1) Банковский (60% дохода). Тут прибыль генерируется как и у других банков, за счёт:

кредитов застройщикам

ипотеки для населения

проектного финансирования строительства

корпоративных займов компаниям

2) НЕ банковский (40% дохода). А вот это действительно делает компанию интересной. Здесь такие источники прибыли:

Секьюритизация ипотеки (превращение ипотечных кредитов в ценные бумаги): ДОМ.РФ монополист на секьюритизацию ипотеки в России (99% рынка!).

Арендное жильё: Крупнейший оператор арендного жилья в России. Компания сдаёт почти 23 тысяч квартир, и заняты 99% из них. Это стабильный поток прибыли.

Земельный агент: Уникальный бизнес. Компания получает комиссию за продажу федеральных участков. Доступ к такому ресурсу есть только у ДОМ.РФ.

Прочие сервисы: сюда входят цифровые платформы, аналитические сервисы для застройщиков и другие сопутствующие услуги.

Стоит ли участвовать в IPO ДОМ.РФ?

Аргументы ЗА:

Уникальность. Это не просто банк, а уникальная экосистема для рынка недвижимости в РФ. Аналогов в стране нет.

Привлекательная дивидендная доходность в 12-13%. Это выше инфляции, но что важнее, такую доходность компания может поддерживать и в будущем, судя по хорошим финансовым показателям.

Статус "голубой фишки". Акция войдёт в первый уровень листинга Мосбиржи, да к тому же бумага будет обеспечена господдержкой.

Потенциал роста. Рынок ипотеки в России может взлететь при снижении ставки ЦБ. Компания планирует удвоить активы к 2030г при сохранении высокой рентабельности.

Аргументы ПРОТИВ (риски):

Зависимость от ставок. Если ЦБ снова резко поднимет ключевую ставку, компания потеряет прибыль и оптимистичные прогнозы не реализуются.

Есть конкуренты. Тот же СБЕР выглядит рентабельнее и предлагает почти такие же дивиденды. Плюс СБЕР - проверенная бумага, а ДОМ.РФ - новичок.

Неудачное время IPO. Акция начнёт свои торги в непростое время, на рынке царит пессимизм и спроса на неё может не быть.

Санкции. ДОМ.РФ уже находится под санкциями, что ограничивает доступ к международным рынкам капитала и создает сложности в развитии.

Заключение

ДОМ.РФ - это интересная компания. Если вы долгосрочный инвестор (как и я), верите в рост спроса на ипотеку при смягчении ДКП и вам важны дивиденды, то этот актив заслуживает внимания. Фундаментально он выглядит очень привлекательно и перспективно, а бизнес-модель ДОМ.РФ доказала устойчивость в период текущего кризиса.

Но участвовать в IPO я не буду! Cтатистка показывает, большинство IPO в РФ не приносят прибыли:

Сначала я хочу оценить поведение бумаги в реальных рыночных условиях. Я понаблюдаю за компанией некоторое время после начала торгов и только потом добавлю акции ДОМ.РФ в свой портфель.

P.S. Напоминаю, сбор заявок на IPO завершается 19 ноября, в 13:00 по мск. Торги начнутся 20 ноября под тикером DOMRF.

Читайте самые СВЕЖИЕ посты в моём ТГ канале!