"Зачем инвестировать в отдельные облигации, которых на рынке тысячи (2480 если быть точным) и их сложно выбирать, если есть фонды облигаций, где уже отобраны самые ликвидные, безопасные и прибыльные бумаги?" - такой вопрос задал мне один из подписчиков канала.

В этой статье разберу фонд корпоративных облигаций SBRB $SBRB от Сбера, чтобы понять, что выгоднее: покупать отдельные бумаги или инвестировать в этот фонд.

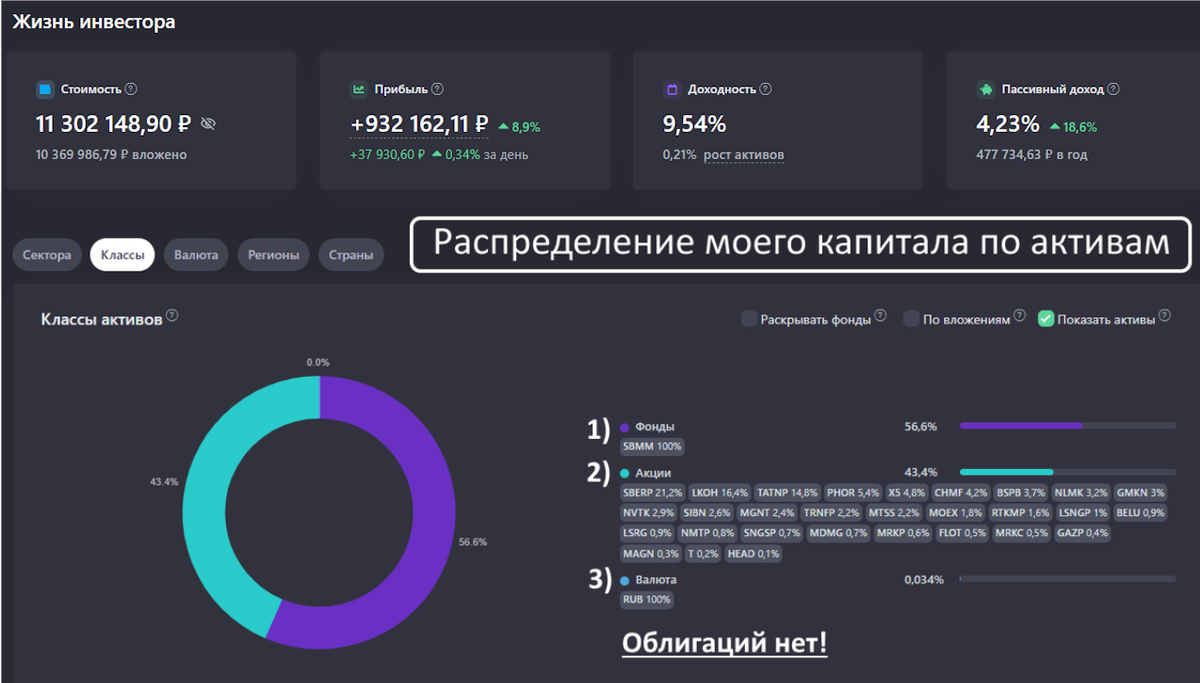

Мой портфель

Если посмотреть на состав моего портфеля, стоимость которого более 11млн р, то в нём нет ни одной облигации:

Около 44% всех денег у меня вложено в дивидендные акции и 56% в фонд ликвидности SBMM.

Почему я не инвестирую в облигации?

По трём причинам:

Рост

Акции исторически приносят большую доходность в долгосрочной перспективе и лучше защищают от инфляции. Мой горизонт инвестирования — 12–15 лет, и за это время акции, скорее всего, обгонят облигации.Пассивный доход

В отличие от фиксированных купонов, дивидендные акции позволяют создать растущий пассивный доход. Даже если выводить дивиденды, со временем выплаты увеличиваются (например, за счёт роста бизнеса и индексации дивидендов).Порог входа

Акции можно покупать постепенно, даже на небольшие суммы, но чтобы сформировать диверсифицированный портфель из облигаций, нужен сразу крупный капитал.

К тому же выбирать облигации сложнее, чем акции, поскольку их на рынке гораздо больше и они имеют множество различных параметров, среди которых может запутаться даже опытный инвестор, не говоря уже про новичков.

Фонд облигаций SBRB от СБЕРа

Я инвестирую через брокера СБЕР, который предлагает фонд корпоративных облигаций - SBRB:

Ключевые характеристики фонда:

Тип актива: корпоративные облигации

Валюта: RUB

Уровень риска: низкий

Рекомендуемый срок инвестирования: от 3 лет

Совокупные комиссии: не более 0.76% годовых (0.6% — управление, 0.16% — инфраструктурные расходы)

Размер активов под управлением (СЧА): 7,32 млрд руб. (на 29.07.2025)

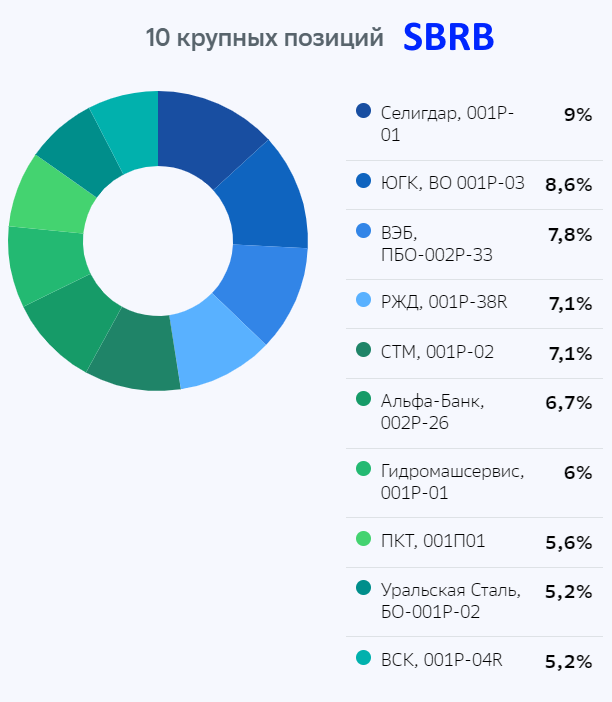

Что входит в состав фонда?

Фонд инвестирует в облигации компаний из различных отраслей со сроком погашения от 1 до 3 лет. Всего в фонде 27 разных облигаций, но какой то широкой диверсификации в фонде нет, так как на топ-5 активов приходится почти 40% всего фонда, а на топ-10 — 68%:

Это повышает потенциальную доходность фонда, но также увеличивает риски!

Какая доходность фонда SBRB?

SBRB показал хорошие результаты за последние периоды:

За полгода: 17,19%

1 месяц: 3,39%

3 месяца: 8,16%

1 год: 23,19%

3 года: 36,2%

За год доходность фонда SBRB выше, чем у рынка акций и даже чем у фондов ликвидности (SBMM за 1 год дал +21.8%, против 23.2% у SBRB).

Какие минусы есть у фонда облигаций SBRB?

Изучив все данные, я могу выделить для себя 3 недостатка:

Комиссия

За управление УК берёт 0.76% в год, это немного, но сюда еще надо добавить комиссию брокера (СБЕРа) за покупку фонда 0.06% и комиссию Мосбиржи 0.03% - в итоге получаем около 0.9%. Покупая отдельные облигации, мы заплатим комиссий в 10 раз меньше - всего 0.09%, вместо 0.9%!Недостаточная диверсификация

Дефолт даже одного эмитента может ударить по прибыли, так как в фонде 27 облигаций, но почти 70% всего фонда составляет лишь 10 бумаг, я считаю, этого недостаточно для диверсификации.Отсутствие денежного потока

Все купоны фонд SBRB реинвестирует. В этом есть плюсы - инвестор не платит налог с каждого купона, а стоимость фонда растёт быстрее. Но моя цель - это источник пассивного дохода, а в этом фонде его нельзя построить, так как выплат просто нет!

Что лучше - отдельные корпоративные облигации или фонд корпоративных облигаций SBRB?

Как всегда, всё индивидуально:

Фонд SBRB подходит для инвесторов с небольшими капиталами, которые не хотят глубоко разбираться в облигациях и самостоятельно выбирать бумаги, но готовы платить комиссию за управление. А так же для тех, кто стремиться нарастить свой капитал, а не создать источник пассивного дохода.

Отдельные облигации подходят для инвесторов с хорошим капиталом, опытом инвестирования, желанием самостоятельно управлять своими деньгами и для тех, кому важно создать пассивный доход за счёт купонов.

Заключение

В целом, я недолюбливаю всякие фонды, но конкретно SBRB выглядит нормально. У него неплохая доходность, приемлемая комиссия, простота, низкий риск и налоговая выгода (не платишь каждый раз налог с купонов, так как купоны автоматически реинвестируются). Каких то существенных минусов в этом фонде я не вижу, к тому же, при дальнейшем снижения ключевой ставки фонд облигаций будет расти в цене.

Считаю, что фонд SBRB — допустимый вариант для тех, кто хочет добавить облигации в свой портфель без самостоятельного выбора бумаг.

Спасибо за внимание! Ещё больше полезной информации на моих других каналах:

ТЕЛЕГРАМ | ЮТУБ | РУТУБ | ВК Подписывайтесь