Как прогнозировать будущее? Кривая бескупонной доходности

Долговой рынок - ядро любой экономики. В этой статье вы научитесь использовать кривую доходности, как способ прогнозирования будущего экономики.

Представь, что у тебя есть друг, который хочет открыть бизнес и просит у тебя миллион взаймы.

Давать или нет - отдельный вопрос.

Нас интересует - на какой срок. И раз уж он занимается бизнесом, логично запросить процент за то, что он использует наши деньги.

Его выгода в том, что у нас процент ниже, чем в банке. А наша в том, что мы можем заработать.

Конечно, есть риск того, что его бизнес прогорит и мы потеряем деньги. Но раз вы интересуетесь фондовым рынком, то этот риск должен быть вам понятен.

Предположим, что у нашего друга устойчивый бизнес и он просто хочет его расширить.

Вернемся к вопросу - на какое время мы дадим ему денег?

Чтобы на него ответить, нужно ответить на другой вопрос - есть ли разница между тем, чтобы дать денег на год или на 10 лет?

Безусловно. Как минимум, в риске. За 10 лет черт знает что может произойти. В перспективе года рисков меньше.

Конечно, проживая в РФ с этим поспоришь, но рынок живет именно по таким правилам.

Соответственно, если друг хочет одолжить денег на год - это один процент. Например, 10%. Но если ему нужны деньги на 10 лет, то процент будет выше. Например, 14-16%.

Как в банке. Если вы даете ему денег (депозит) на месяц, получите один процент. Но если дадите на год, процент будет выше.

Ключевое правило - при нормальном состоянии экономики, чем дольше срок долга, тем выше по нему риск.

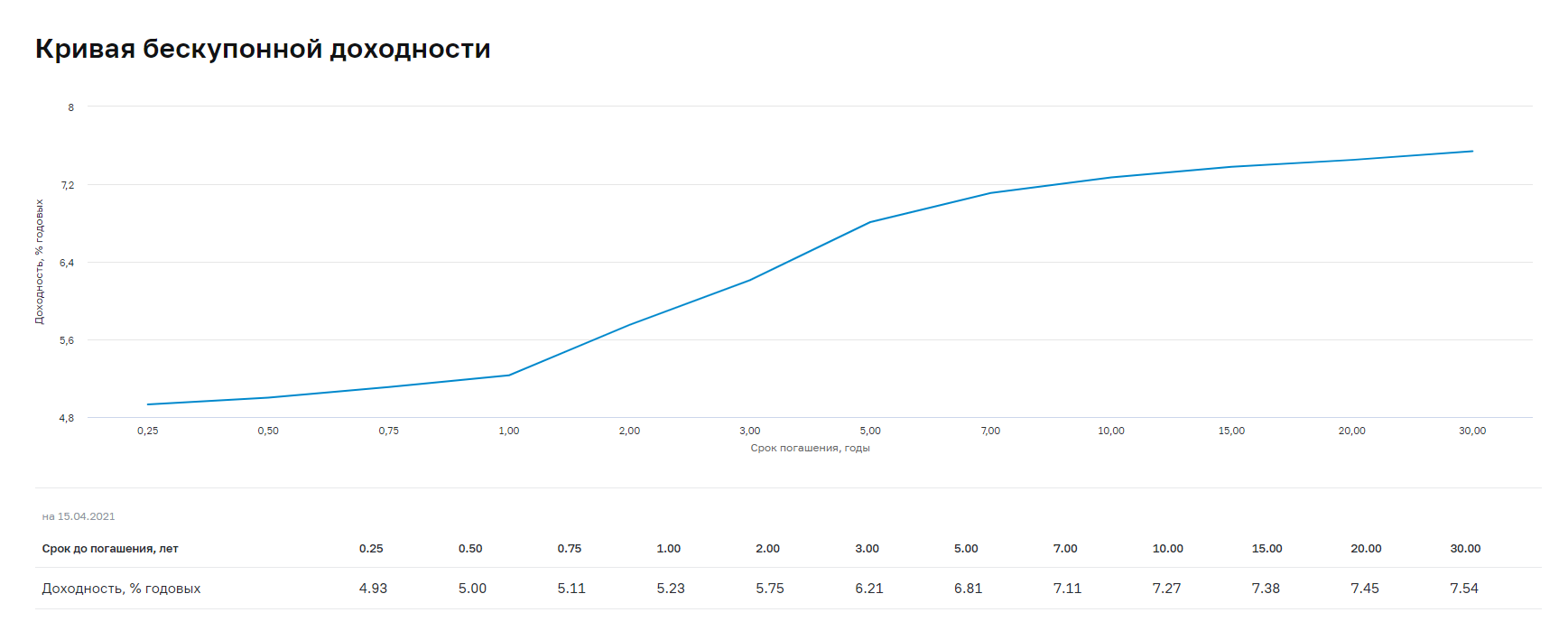

Поэтому в нормальном состоянии кривая доходности выглядит вот так.

Разницы между купонной и бескупонной кривой нету. Просто купонная ориентируется на доходность с купонами, а бескупонная на доходность за счет изменения цены. Но и там, и там, доходность будет одинаковой при прочих равных.

Подводка окончена. Давайте разберем этот инструмент на атомы, чтобы каждый смог его использовать.

Посмотреть актуальное состояние кривой доходности на российском рынке можно на сайте Центрального Банка - https://www.cbr.ru/hd_base/zcyc_params/zcyc/

Что такое кривая доходности?

Это зависимость доходности инструментов, в зависимости от срока.

Нормальное состояние кривой имеет два свойства. С увеличением срока:

• Доходность растет;

• Скорость изменения доходности падает.

Но бывают ситуации, когда кривая может стать обратной.

Иногда процентные ставки по длинным облигациям дают меньше доходности, чем по коротким.

Происходит это из-за влияния различных факторов: пандемия, СВО, рост инфляции и так далее.

Возвращаясь к аналогии с банковскими вкладами, в такие моменты краткочроный депозит даст бОльшую доходность, нежели долгосрочный.

Объяснить это лучше на примере.

Представь, что ты не инвестируешь, а торгуешь. Для торговли ты используешь краткосрочные облигации, потому что они более волатильны, чем долгосрочные.

Торговать ты можешь только в тот период, когда на рынке есть стабильность.

Если стабильности нет (растет инфляция, обостряется геополитика, экономика падает), проще переложить деньги в длинные облигации, чтобы переждать беспокойство.

Поэтому в такие моменты спрос на длинные облигации растет, а на короткие падает. Рынок предупреждает - риски растут.

Изменение кривой доходности говорит о том, что растут краткосрочные риски.

Как анализировать будущее?

Куда важнее обращать внимание на изменение доходности различных облигаций.

Давайте я приведу пару примеров.

Пример 1.

Российский фондовый рынок в 2021-2022 годах.

Что происходило в 2021 году?

- Рост инфляции. Индекс потребительских цен вырос с 5% в начале года до 8,4% к концу года.

- Рост ключевой ставки ЦБ. В начале года КС была 4,25%. К концу года - 8,5%.

Центральный Банк поднял ключевую ставку вдвое. Конечно, это скажется на потребительском спросе и рынке.

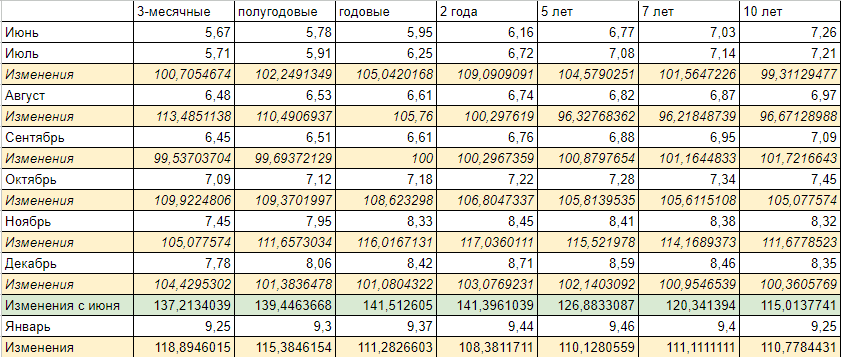

Давайте посмотрим, что происходило с доходностью облигаций в том году.

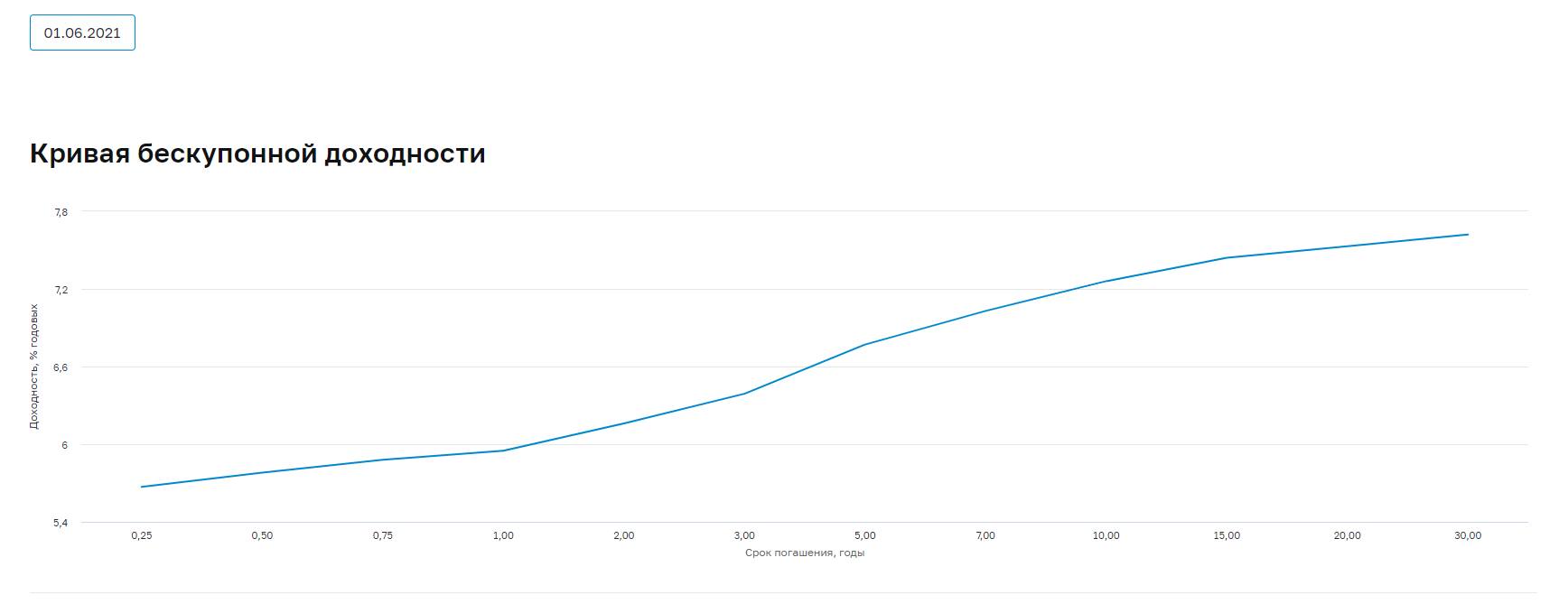

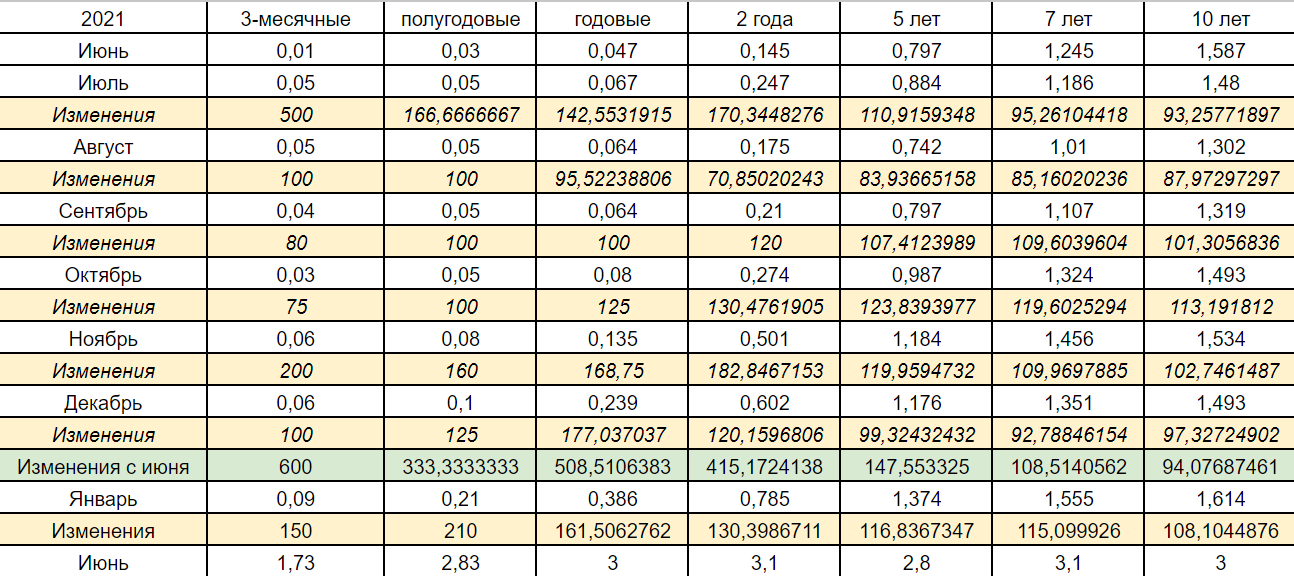

Вот так выглядела кривая доходности в июне 2021.

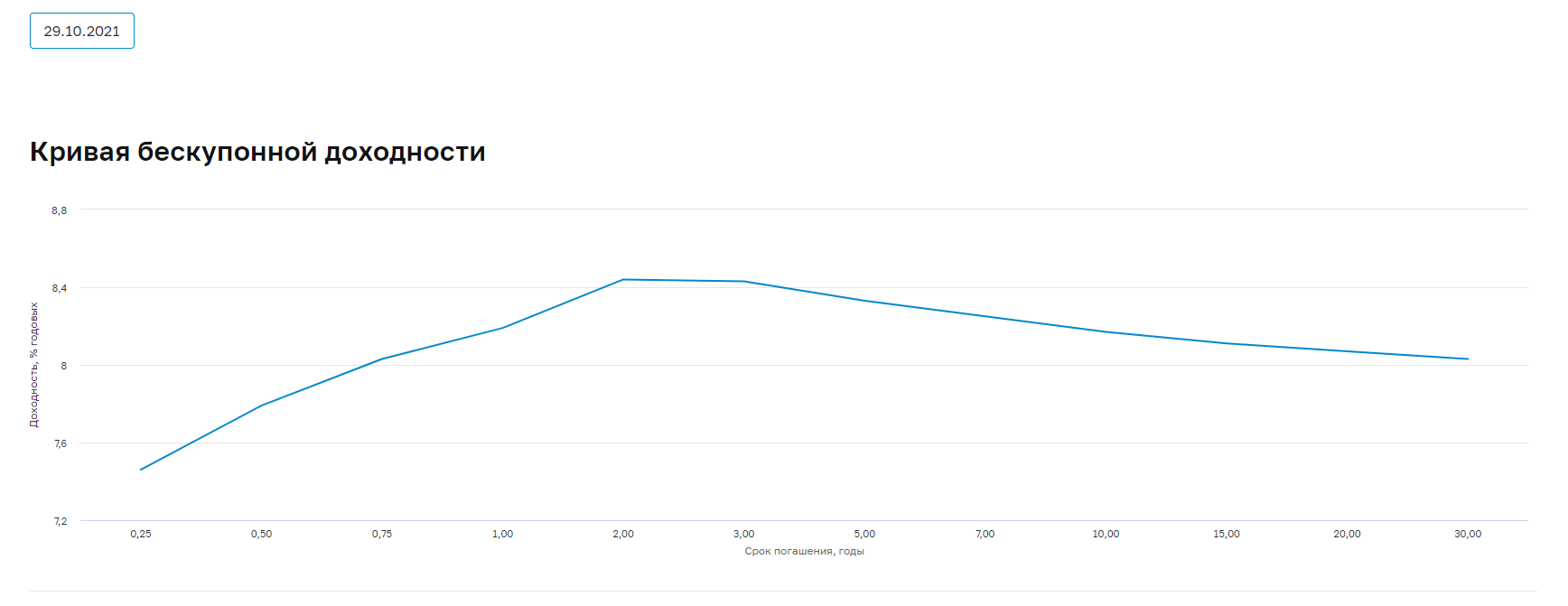

Вот, как изменилась кривая доходности к концу октября 2021 года.

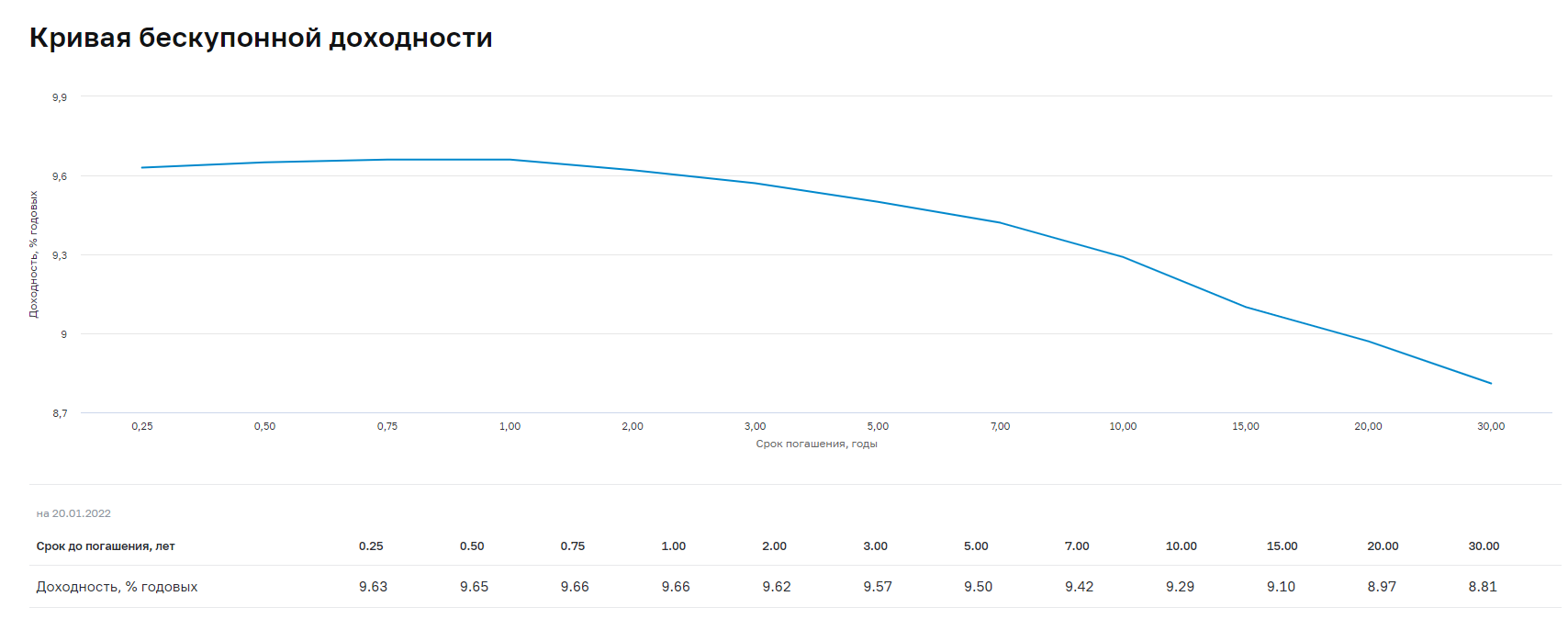

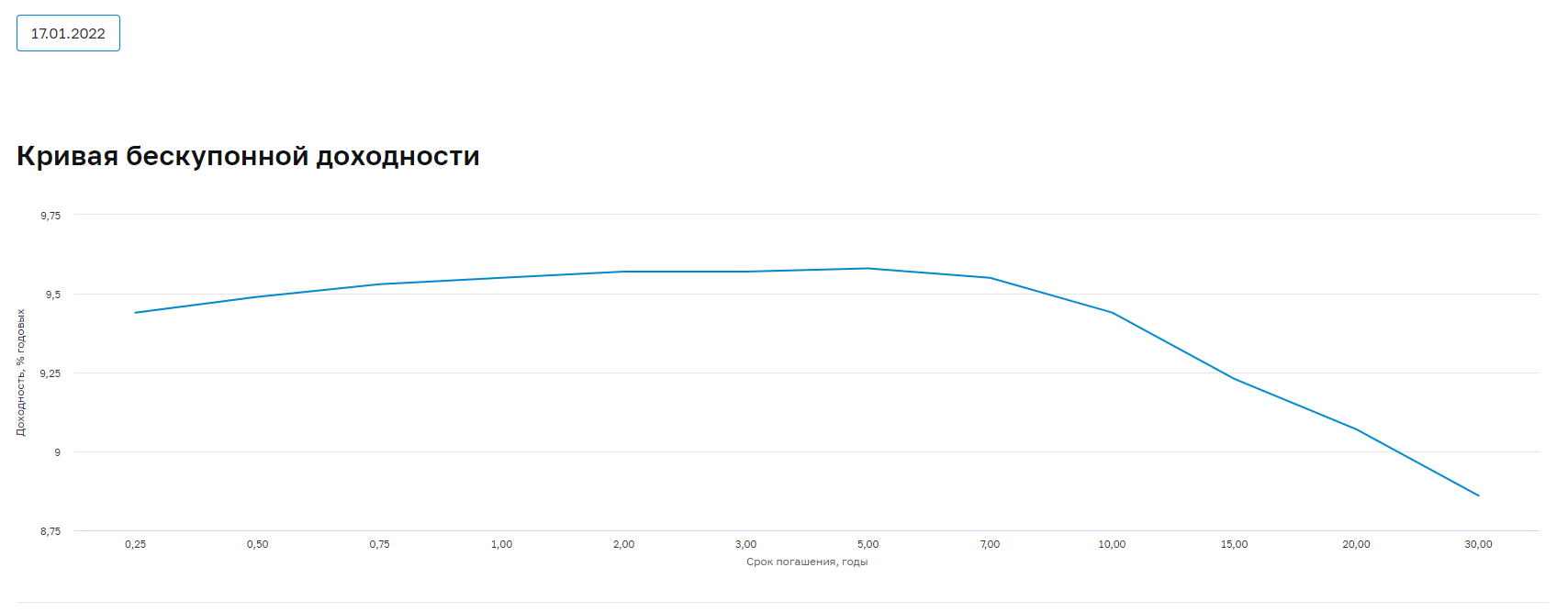

И вот как она выглядела после новогодних праздников в 2022 году.

Изменения спроса в сторону длинных облигаций мы начали наблюдать ещё с осени 2021 года.

Причина - рост инфляции и ключевой ставки. Это один из сигналов, что рынки акций начнут буксовать или даже снижаться.

В этот период и нужно было сокращать рисковые позиции (в том числе, акции) и перекладываться в защитные инструменты.

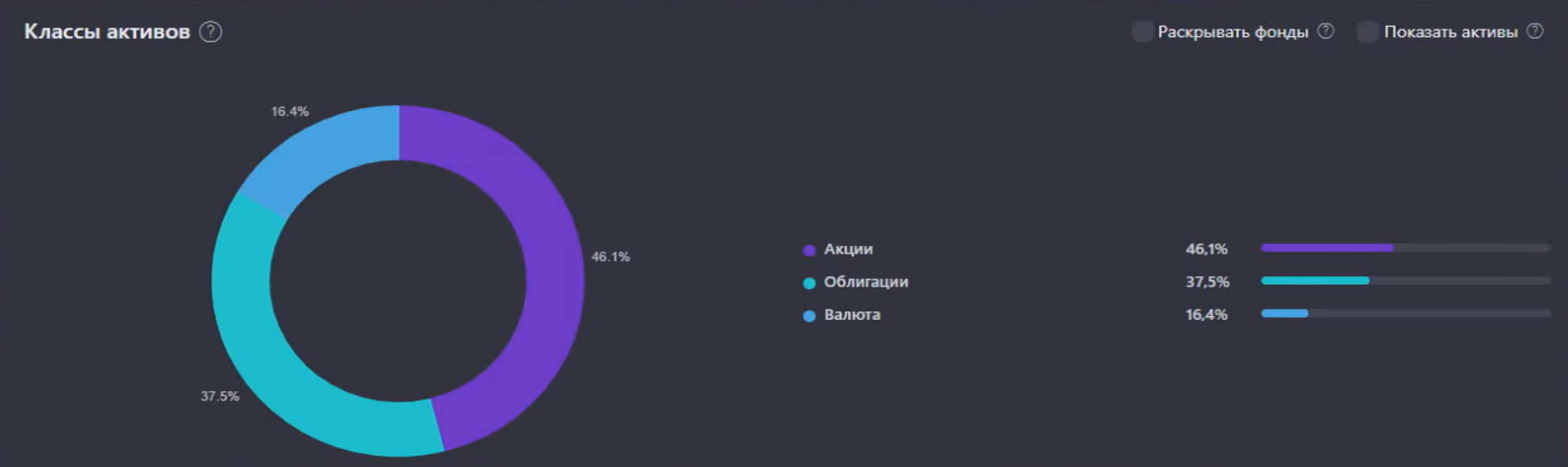

Вот, например, как выглядел мой портфель в конце 2021 года.

Причин для ребалансировки было 3:

- Рост инфляции и ключевой ставки;

- Инверсия кривой доходности, вытекающая из первого пункта;

- Высокая стоимость рынка в целом.

Пример 2

Ну и чтобы не быть голословным писакой, который опосля анализирует и делает выводы, позвольте привести вам несколько доказательств.

- Во-первых, это относится не только к рынку РФ, а к любому. В том числе, к рынку США.

На рост доходностей коротких облигаций США я указывал ещё в конце 2021 года, как и на инверсию кривой доходности.

Ранее я писал публичные статьи на одном популярном сайте и статьи эти сохранились до сих пор.

Вот одна из них - https://ru.investing.com/analysis/article-200288374

- Во-вторых, давайте я покажу что произошло на рынке США в 2021 году и к чему это привело.

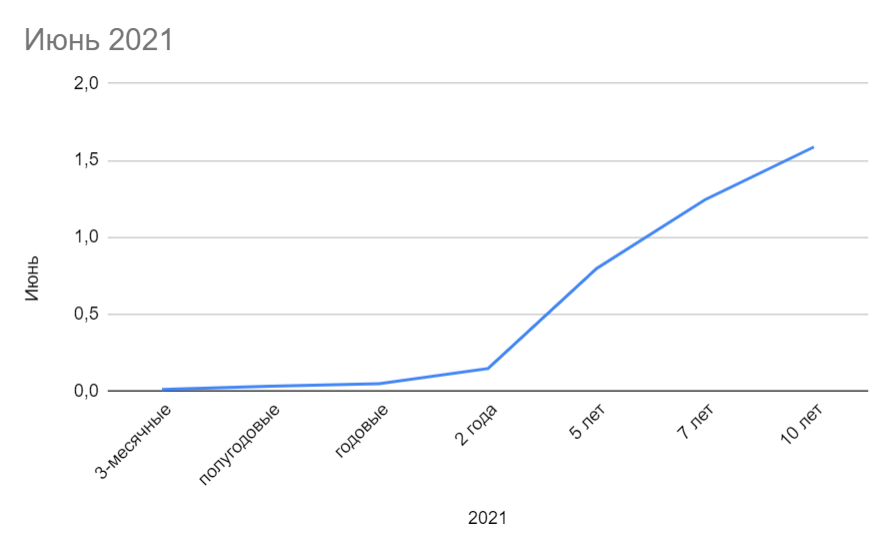

Вот так выглядела кривая доходности в июне 2021 года.

И вот что произошло спустя год. В июне 2022 года.

При этом, если вы обратите внимание, рыночные ставки в США росли колоссальными темпами.

Причин, опять же, две:

- Рост инфляции. Индекс потребительских цен вырос с 1,4% в начале года до 7% к концу года.

- Сокращение поддержки финансового рынка через «обратный выкуп облигаций» со стороны ФРС.

Механизм не самый простой и останавливаться я на нем сейчас не буду. По сути, это почти тоже самое, что и повышение ключевой ставки, только через механизм спроса/предложения на рынке.

О нем я подробнее в будущем расскажу в телеграм-канале, подпишись - https://t.me/longovichok

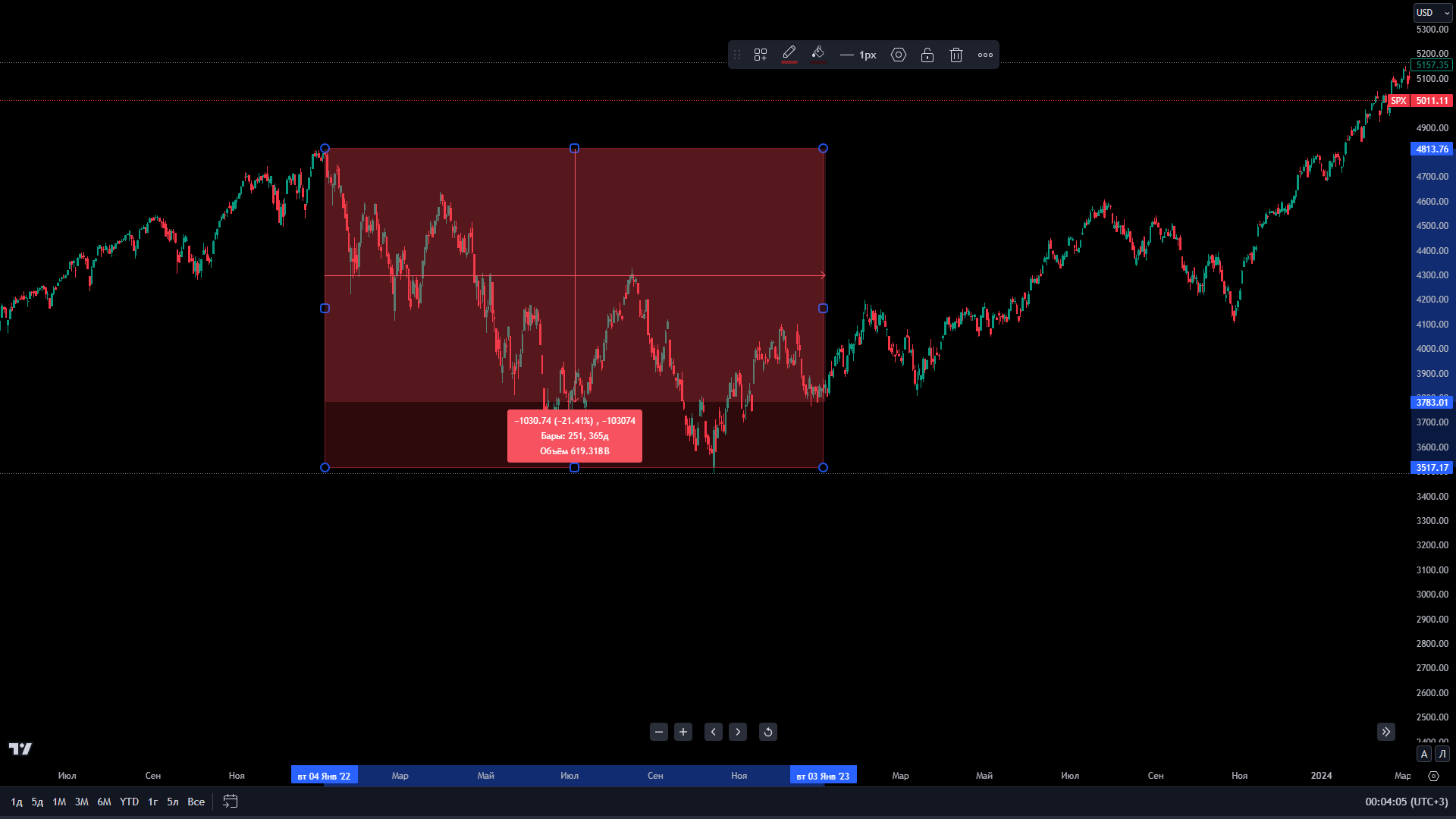

Так вот, все эти процессы привели к тому, что рынок США закрыл год с убытком в 20%.

Выводы

По сути своей, экономика проста - чем дешевле деньги, тем лучше. Тем легче компаниям их привлекать -> тем выше их темпы роста и выше цена на рынке.

Когда процентные ставки растут, деньги становятся дороже. Чем дороже деньги для компании -> тем ниже темпы роста -> тем ниже их стоимость на рынке -> рынки акций начинают буксовать.

Простой пример. В прошлой статье я писал про компанию Норникель - https://snowball-income.com/blog/nornikiel-stoit-li-inviestirovat-poslie-splita/

Компания много денег привлекает за счет кредитов. Большая часть средств привлекается за счет краткосрочных кредитов.

Очевидно, что чем выше процентная ставка, тем меньше денег сможет привлечь компания, потому что расходы по этим кредитам будут выше.

А раз денег меньше - меньше инвестиций и ниже темпы роста.

Поэтому всегда отслеживайте не только состояние кривой доходности, но и изменения ставок на коротком конце (от месячных до годовых облигаций).

Как защитить свой портфель от риска роста процентных ставок, я писал тут - https://snowball-income.com/blog/ofz-s-plavaiushchim-kuponom-luchshaia-zashchita-ot-protsientnogho-riska/