Что делать с Газпромом?

В этой статье я постараюсь посмотреть на ситуацию с двух сторон:

- Стоит ли сейчас покупать акции, если их нет

- Что делать тем, у кого они есть и сейчас в портфеле крупная просадка

Я не буду расписывать все подробности, как я это делаю обычно. Думаю, все знают Газпром и что он продает газ.

Я постараюсь сложить пазл того, что происходит с компанией.

Дисклеймер: поймите меня правильно. Сказать однозначно, стоит или не стоит покупать ту или иную компанию я не могу. Ни морально, ни законодательно. А случай с Газпром крайне тяжелый. И накопать хоть какую-то картину - та ещё задача. Поэтому данные в этой статье ни в коем случае не являются индивидуальной инвестиционной рекомендацией.

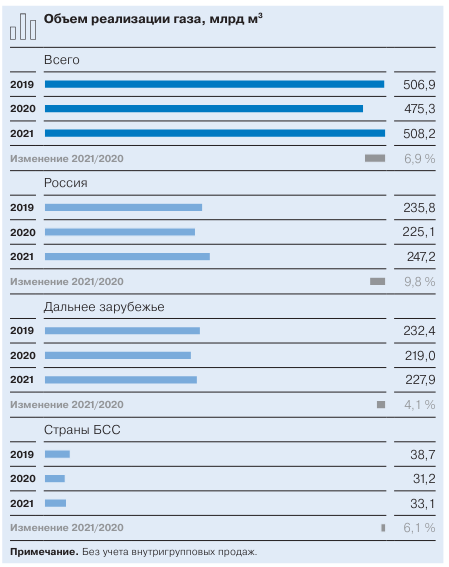

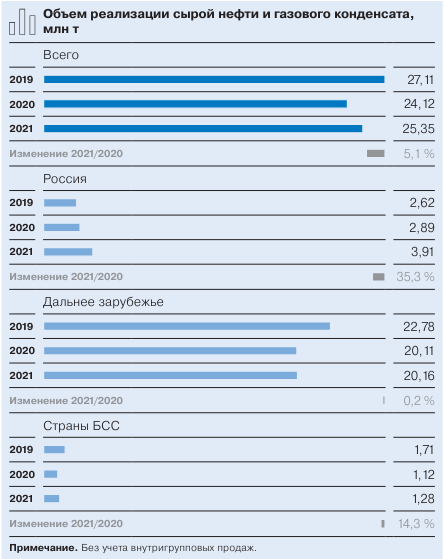

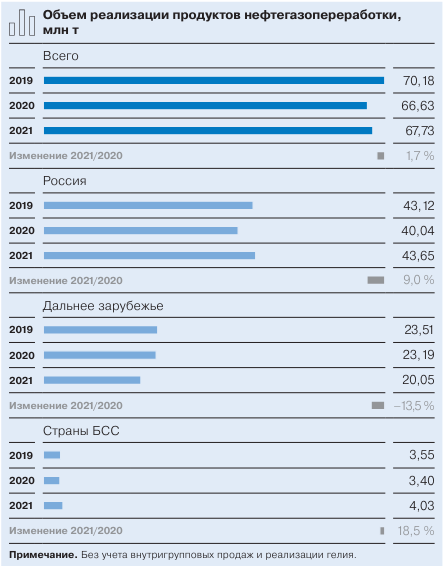

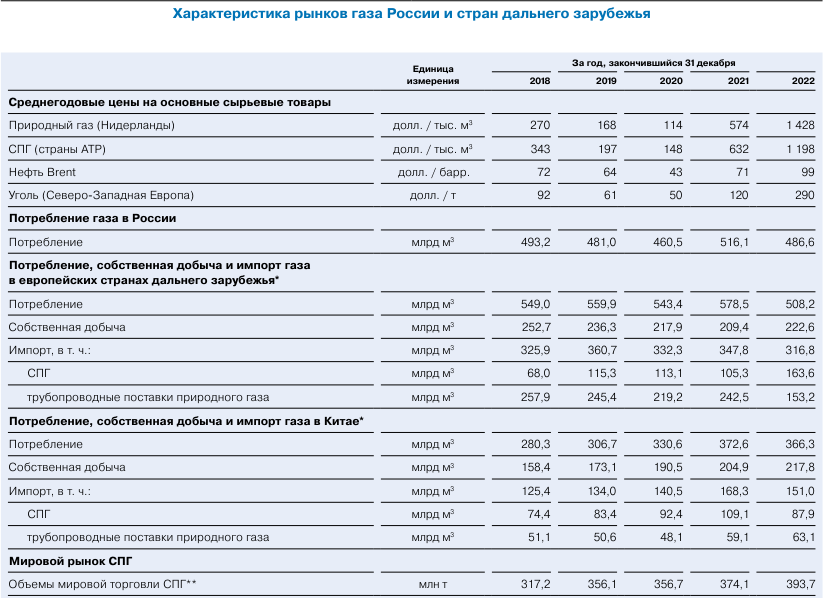

Начнем с того, где компания сбывает свой газ.

В отчете за 2021 год я нашёл:

Почти половина газа уходила на дальнее зарубежье - Германия, Италия, Китай и Турция.

Нефть, в основном шла на дальнее зарубежье.

И только продукты нефтегазовой переработки в основном шли на рынок РФ.

Теперь давайте посмотрим на то, как ситуация поменялась в 2022 году.

Во-первых, в 2022 году незначительно сократилось потребление газа в России.

Во-вторых, на 12% сократилось потребление газа в Европе. При этом, тенденция неутешительная:

- Выросла собственная добыча на 6,3%

- Вырос импорт СПГ на 55,3%

- Трубопроводные поставки природного газа сократились на 37%

Почему это важно?

Как отмечает сама компания, ключевыми факторами ужесточения условий стали:

- Введение блокирующих санкций со стороны ЕС, США и Великобритании

- Введение ответных мер со стороны правительства РФ

- Решение ряда европейских покупателей отказаться от российского газа

- Диверсия на Северных Потоках

Замещение российского газа происходило за счет прироста импорта СПГ со стороны США. Те самые +55%.

При этом, отмечается, что прирост СПГ в основном был за счет перенаправления партий СПГ из других регионов, а не за счет увеличения производства.

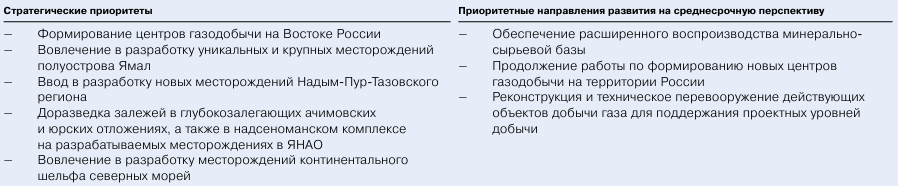

В итоге, это привело к двум вещам.

Во-первых, стратегической задачей компании теперь является формирование центров газодобычи на Востоке России.

Во-вторых:

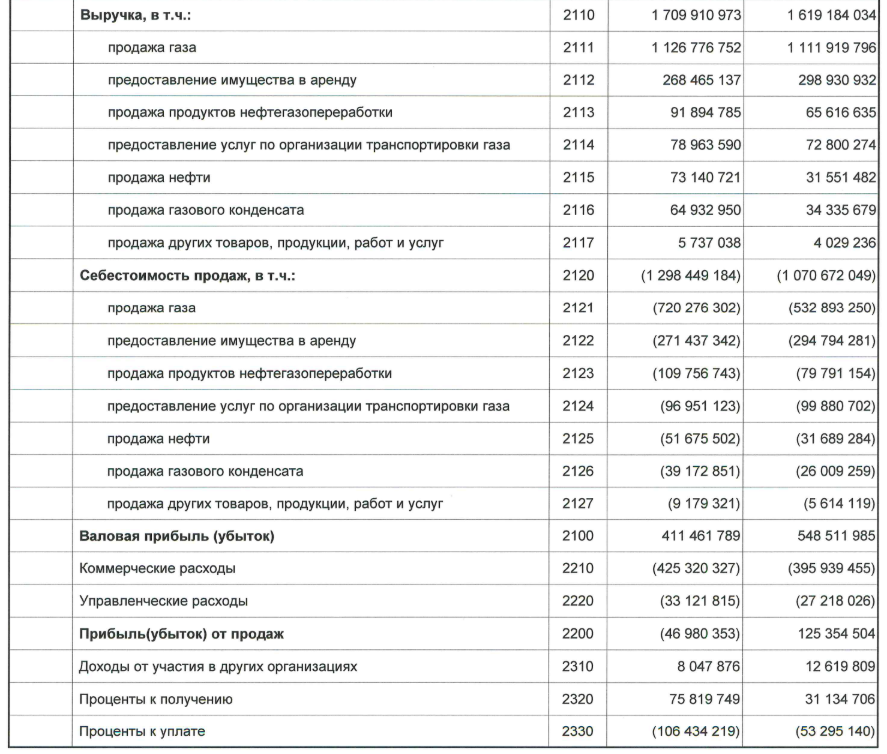

Падение реализации газа на 25%.

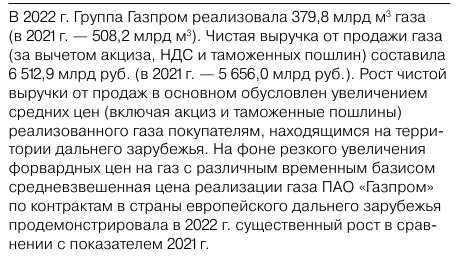

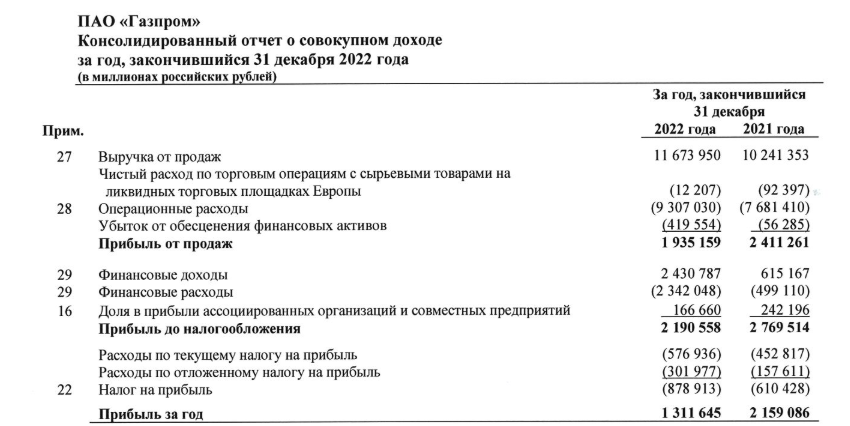

Конечно же, в отчете за 2022 год компания уверяет нас о сильных результатах.

НО!

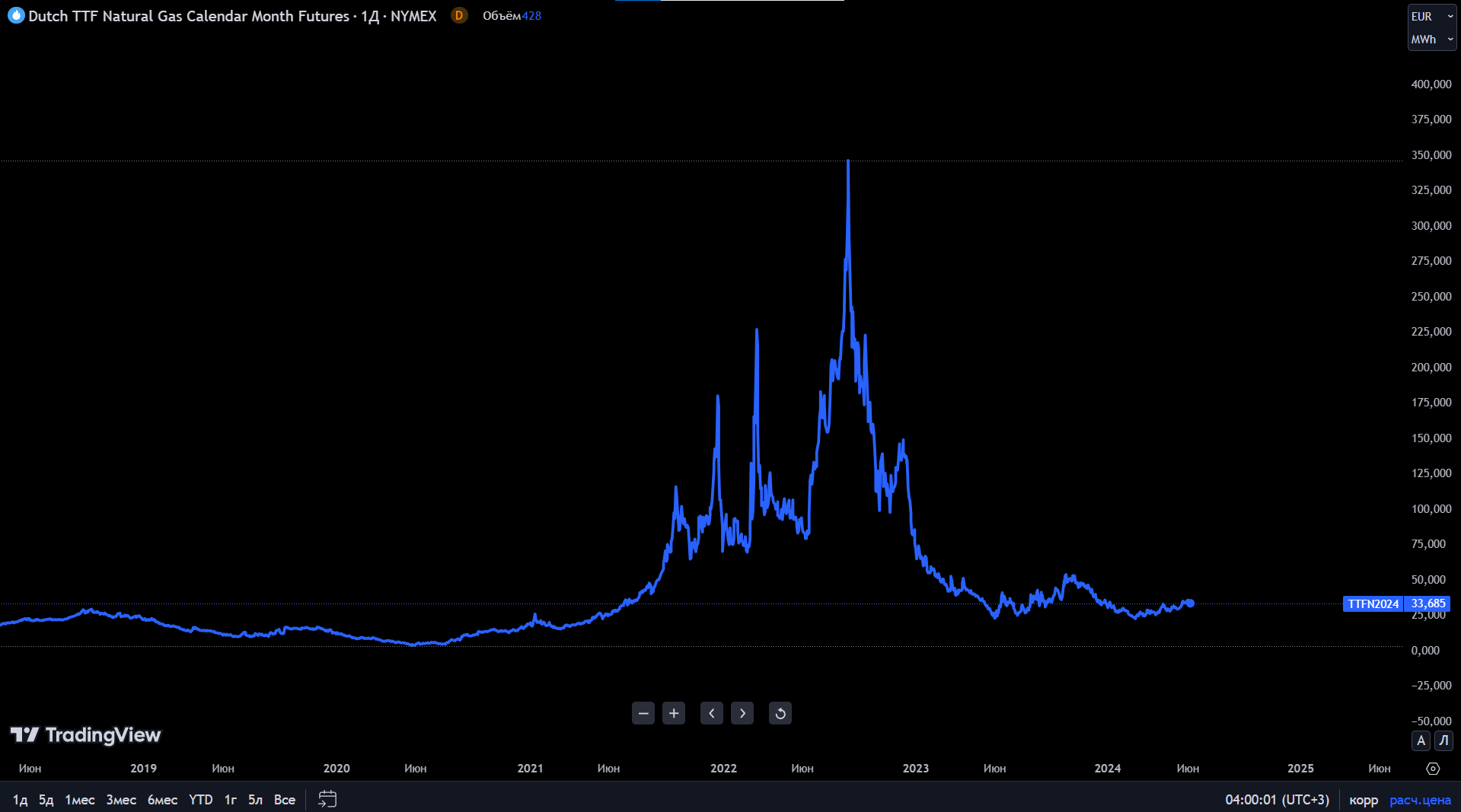

Это месячный фьючерс на природный газ.

Думаю, заметен скачок цены в 2022 году.

Вывод самый простой - уже в 2022 году компания получила сильнейший удар по бизнесу, который сильно сказался на операционных показателях.

Убытка удалось избежать исключительно из-за высоких цен.

Это легко доказать.

Обратите внимание:

- Выручка выросла в 2022 году на 14%

- Операционные расходы выросли на 21%

Обычно рост цен на продукцию компании в цикличных секторах положительно влияет на маржинальность. Но тут она упала с 23,5% до 16,5%.

Это серьезный звонок.

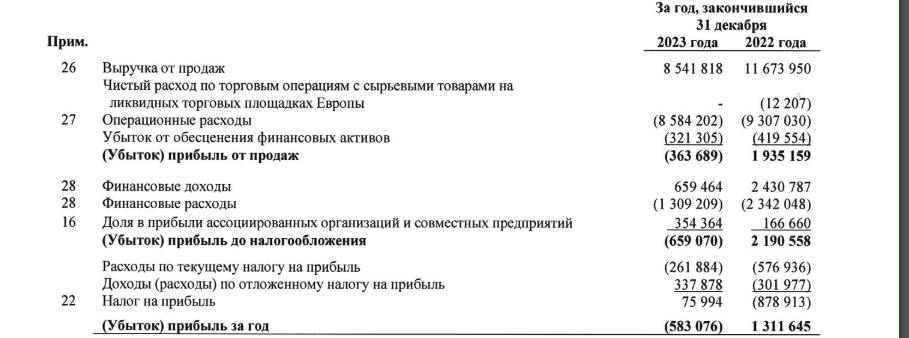

Соответственно, когда цены упали в 2023 году, компания показала серьезный убыток:

И по факту - предпосылок для восстановления пока нет. Потерян огромный рынок сбыта. Ситуация только усугубляется.

В 2023 году мы видим убыток в 600 миллиардов рублей.

Но по данным РСБУ только за 1 квартал 2024 года мы уже видим убыток в 400 миллиардов.

При этом, признание выручки в отчетах РСБУ и МСФО прописано одинаково.

Вот вырезка из МСФО:

Вот вырезка из РСБУ:

Поэтому неудивительно, что вместо дивидендов Совет Директоров решил направить прибыль на инвестиционные цели.

Впереди огромная работа по перенаправлению потоков.

Давайте постараемся соединить всё в кучу, чтобы понять как быть дальше.

Ниже постараюсь отметить основные риски.

- Проблемы с оборудованием

Есть постановление ЕС - запрет на предоставление услуг по бурению, освоению скважин, поставку плавучих оснований и т.д.

Короче, захочет Газпром новые месторождения разрабатывать - возникнут проблемы.

2. Кредитные риски

Зарубежом точно в долг не дадут. В РФ ставки крайне высокие. Брать в долг сейчас крайне невыгодно. Но необходимо.

Компания уже наращивает долговой портфель.

- Риск ликвидности

Вытекающий из предыдущего. Уже сейчас коэффициент краткосрочной ликвидности компании приблизился к 1.

Это намекает на возможные проблемы.

Коэффициент краткосрочной ликвидности - отношение текущих активов к текущим обязательствам. Возможность компании обслуживать текущие обязательства.

- Санкционные риски

Многие аналитики отрасли считают, что восстановление объемов реализации газа будет не раньше 2035 года.

Согласно прогнозам исследования, экспорт газа компании в Европу к 2035 году составит 50-75 миллиардов кубометров. Это лишь треть от уровня до СВО.

При этом, с Китаем тоже есть проблемы:

- Пропускная способность проекта "сили сибири - 2" всего 50 миллиардов кубометров

- Цены в КНР ниже европейских

- До сих пор нет четкого соглашения по развитию проекта

Прекрасно понимаю, что внутри у инвестора всегда борятся две эмоции - страх и жадность.

Долгосрочных инвесторов учили тому, что в такие моменты нужно быть жадными. Ведь сейчас очень низкие цены.

Цены действительно низкие. Но:

- Газпром исторически дешевая компания, так как аффилирована государством

- Компания получила серьезный удар по бизнесу, который не восстановится в ближайшие годы

- Мы видим рост долговой нагрузки

- На фоне роста долговой нагрузки мы видим снижение капитала

- Снижает нераспределенная прибыль из-за убытков, что тоже негативно скажется на капитале и ценности компании на рынке

- Дивидендов ждать точно не стоит

Рисков настолько много, что я лучше дам волю страху.

Потому что одно дело покупать бизнес, который ушатали на панике из-за кризиса. Где сам бизнес выживает. Проблема Газпрома в том, что сам бизнес НЕ выживает.

Более того, надо будет решать вопросы финансирования. Возможно, даже встанет вопрос о выпуске новых акций. Потому что кредитовать компанию под такие проценты невыгодно.

А выпуск новых акций снизит стоимость текущих.

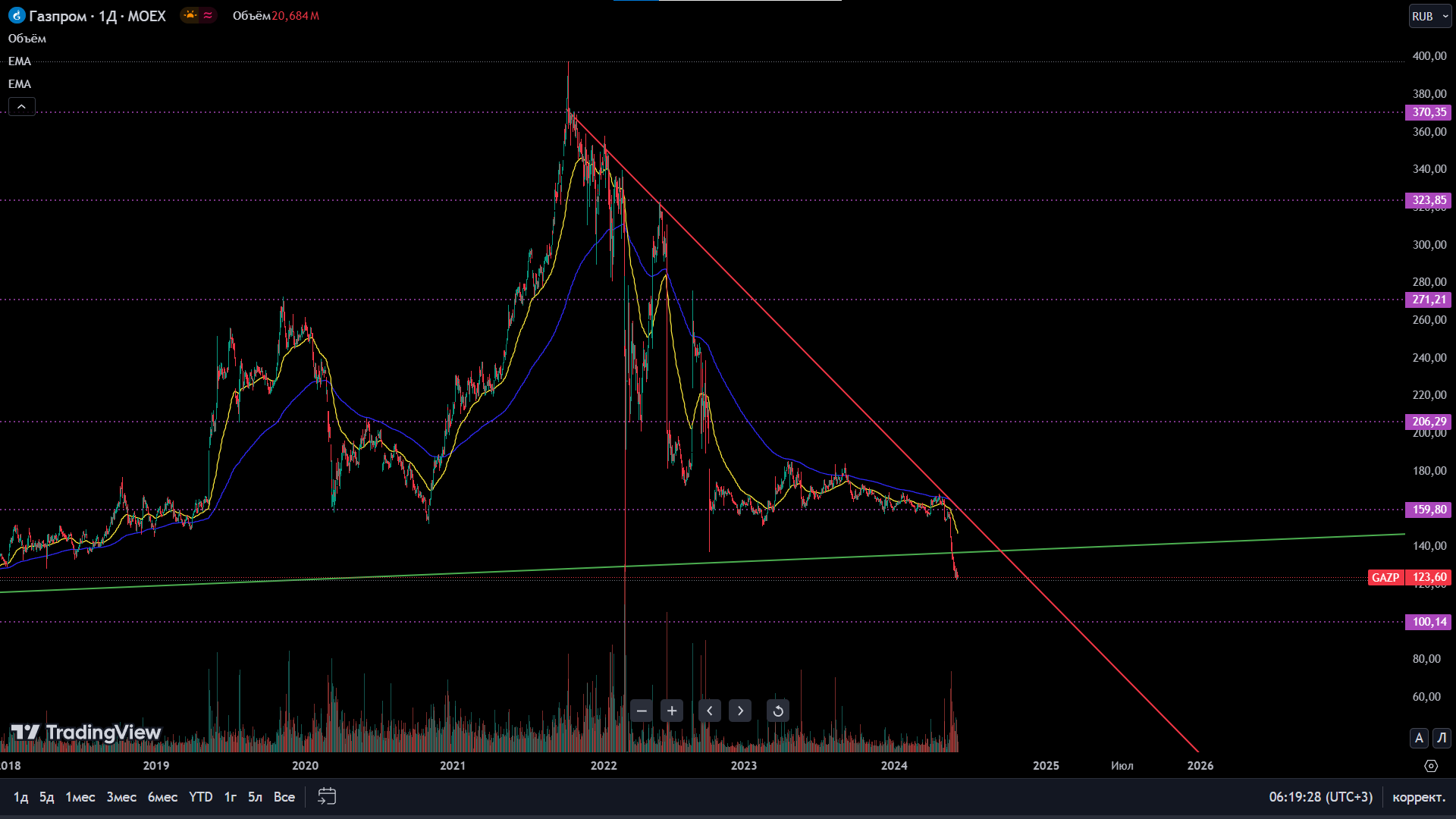

Даже если посмотреть на технику, которую не все любят, картина тоже ужасная.

Самая плохая новость - пробит 15-летний тренд, который брал начало с 2008 года.

Вторая плохая новость - акции уже два года в нисходящем тренде, о чем говорят скользящие средние.

Технически - отскок возможен. Но это игра в русскую рулетку.

Если же говорить об инвестициях - такую компанию нельзя покупать по объективным причинам. Слишком много проблем: удар по бизнесу, проблемы кредитования и ликвидности, отсутствие денежных потоков, риски доп.эмиссии новых акций.

Я всегда был и буду за разум. Будущего я не знаю. Но сейчас риски сильно перевешивают возможную доходность. Поэтому я эту компанию рассматривать для себя не буду.

Если же она уже есть у вас в портфеле с убытком - иногда убытки стоит фиксировать. В ближайшие годы мы вряд ли увидим существенную прибыль, чтобы подогреть интерес к бумагам.