РОСНЕФТЬ - КОНКУРЕНТ ЛУКОЙЛУ?

Приветствую, товарищи инвесторы и трейдеры.

В этой статье мы разберем компанию Роснефть, чтобы ответить на два вопроса - стоит ли в неё инвестировать? И если да, то по какой цене?

Думаю, многие знают эту компанию. Одна из лидеров в нефтяной отрасли. Занимается:

- поиск и разведка месторождений углеводородов

- добыча нефти, газа и газового конденсата

- нефтепереработка и нефтехимия

- реализация нефти, газа и продуктов их переработки на территории России и за её пределами

Имеет огромное количество добывающих и перерабатывающих активов на территории РФ, около 3000 АЗС и АЗК.

И прежде чем делать выводы, нужно разобраться с фундаменталом.

Отчет о прибылях и убытках

Компания выкатила отчет за 2023 год по МСФО.

Интереснее всего для нас тут операционная маржинальность. Она на уровне 23%. Что выше, чем у главного конкурента - Лукойла.

В динамике тоже всё отлично.

Как и в случае с Лукойлом, маржинальность выросла после 2022 года. Что можно связать с растущими ценами на нефть.

Средние цена в 2022-2024 годах выше, чем в 2020-2021. Поэтому это можно списать на цикличность компаний.

Если говорить про динамику операционных показателей, то тут тоже всё хорошо.

У компании стабильно растет выручка (кроме 2020 года, когда цены на нефть были отрицательными).

Какой промежуточный вывод можем сделать?

- Компания со стабильными темпами роста.

- С довольно высокой маржинальностью. Выше, чем у Лукойла.

Балансовый отчет

А вот тут основное отличие.

Компания выкатила сокращенный отчет. Конечно, основные показатели мы можем посмотреть, но не столь детально, как привыкли.

Самое основное, что нас интересует - коэффициент краткосрочной ликвидности. Это отношение оборотных активов к краткосрочным обязательствам.

На протяжении последних 5 лет он у компании отрицательный. В норме он должен быть выше единицы. В противном случае, компании нужно откуда-то брать деньги, чтобы нивелировать разницу.

По динамике тоже всё хорошо. Активы стабильно растут. Причем, растут быстрее обязательств, что положительно сказывается на капитале компании.

Какие выводы отсюда можем сделать:

- Хорошие темпы роста активов и капитала

- Слабый коэффициент краткосрочной ликвидности

- Приемлемый уровень долга в районе 30%

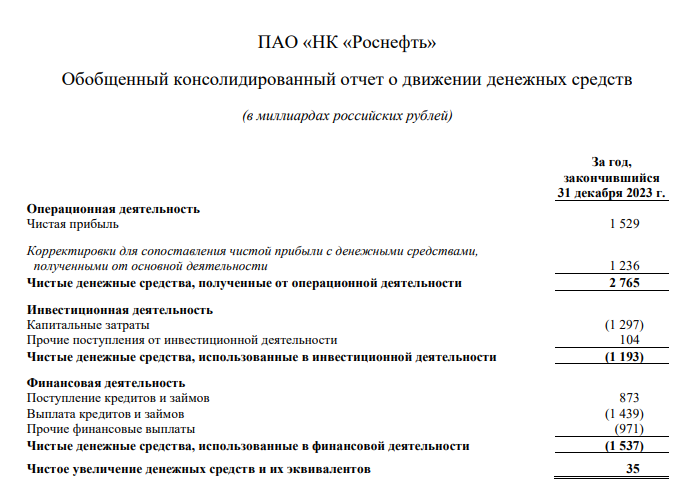

Отчет в движении денежных средств

Самое основное - нам интересны поступления из финансовой деятельности компании в сравнении с операционным денежным поток.

В целом, всё неплохо. Компания на 40-70% финансируется за счет собственных средств. Как раз та разница, которую мы видели при плохом коэффициенте краткосрочной ликвидности.

Свободный денежный поток растет, операционный денежный поток растет.

Хотя нельзя не заметить рост капитальных затрат. Это по сути инвестиции в активы, которые в будущем будут приносить прибыль.

Промежуточный вывод по отчету:

- Растущий операционный денежный поток

- Растущие капитальные затраты

- Высокое финансирование за счет внешних средств. Норма - не более 30%. У компании это 30-60%

На момент написания статьи акции компании стоят - 460 рублей. Всего их 10.598.000.000. Получается, компания стоит - 4.875.080.000.000 рублей.

За такую цену мы получаем компанию:

- С выручкой более 9 триллионов рублей и прибылью более 1,5 триллиона рублей;

- Активами на сумму 18,7 триллионов рублей, из которых 8,4 триллиона - собственный капитал компании;

- Растущий операционный денежный поток и капитальные затраты.

За последние 5 лет:

- Выручка выросла на 7%. Это связано с колебаниями цена на нефть.

- Операционная прибыль выросла 67%. Что говорит о росте эффективности компании.

- Активы выросли на 45%;

- Долги и обязательства выросли на 30%;

- Капитал вырос на 63%.

При этом, стоимость акций сейчас на уровне 2019 года.

Если говорить про стоимостный анализ:

По расчетам окупаемости и стоимости капитала получается, что справедливая зона стоимости идёт от 530 рублей до 810. Что ниже - недооценено, что выше - переоценено.

Текущая рентабельность прибыли находится на уровне 30%, что говорит об интересных потенциальных дивидендах. На дивиденды компания направляет 50% от чистой прибыли.

При этом, у компании невысокие темпы роста. Поэтому зачастую она продается близко к недооцененной зоне. И не поднимается сильно выше справедливой.

Плюсы:

- Растущий операционный денежный поток

- Растущие капитальные затраты

- Хорошие темпы роста активов и капитала

- Приемлемый уровень долга в районе 30%

- Компания со стабильными темпами роста

- С довольно высокой маржинальностью. Выше, чем у Лукойла

- Низкая цена

- Хорошая дивидендная доходность

Минусы:

- Высокое финансирование за счет внешних средств. Норма - не более 30%. У компании это 30-60%

- Слабый коэффициент краткосрочной ликвидности

В целом, компания интересная. Как дивидендный актив. Но в плане финансовой устойчивости интереснее Лукойл.