ОФЗ с плавающим купоном - лучшая защита от процентного риска

На рынке можно выделить 4 основных риска:

• Кредитный;

• Процентный;

• Ликвидный;

• Рыночный.

Кредитный риск - это риск неисполнения обязательств тем, кто выпустил облигацию.

Например, если вы купили облигации компании Х, но оказалось, что у неё нет денег - она может объявить дефолт.

Кстати, тут кроется ответ на вопрос - как выбирать корпоративные облигации. По сути, также, как акции - анализировать финансовое состояние эмитента.

Процентный риск - риск потери стоимости активов в результате негативного изменения процентных ставок.

Представьте молодую развивающуюся компанию. Большую часть денег она привлекает за счет кредитов и выпуска облигаций.

Пока процентные ставки низкие - это не страшно. Инвесторы верят в неё и инвестируют.

Когда процентные ставки вырастут, деньги для этой компании станут дороже. Как следствие -> приток денег снизится -> снизятся темпы роста и перспективы -> инвесторы разочаруются -> акции и облигации компании начнут стремительно дешеветь.

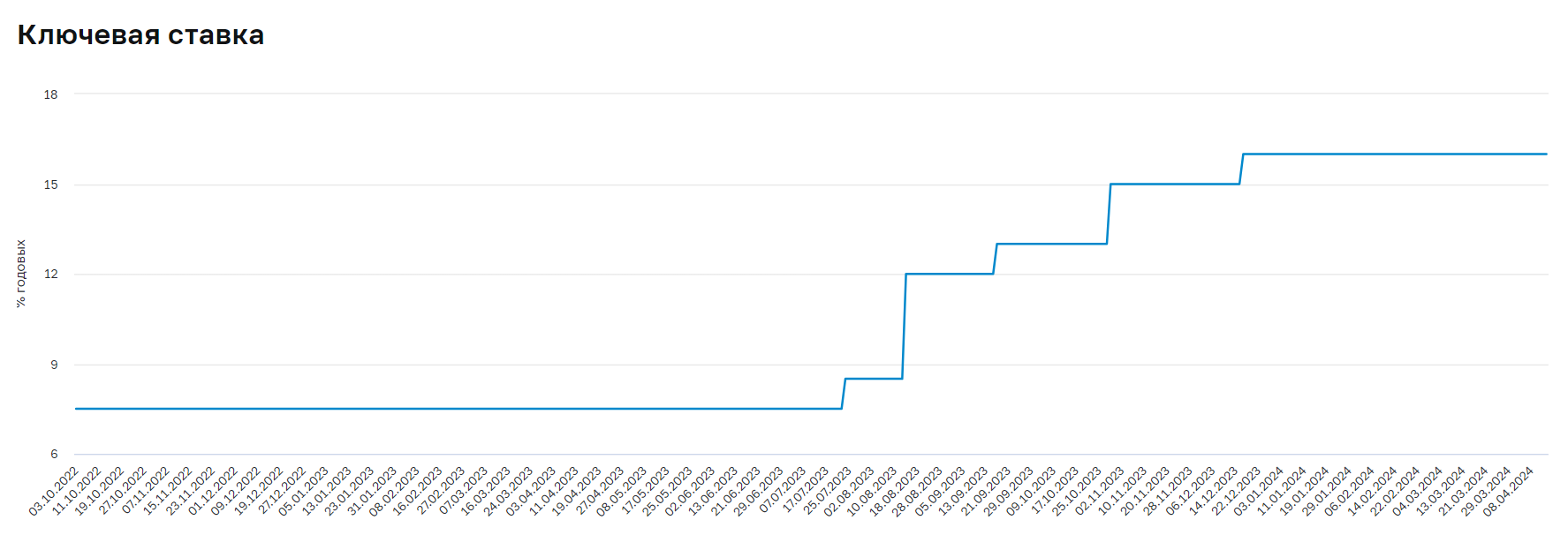

Именно поэтому при высоких процентных ставках фондовый рынок, как правило, начинает буксовать. Вот пример.

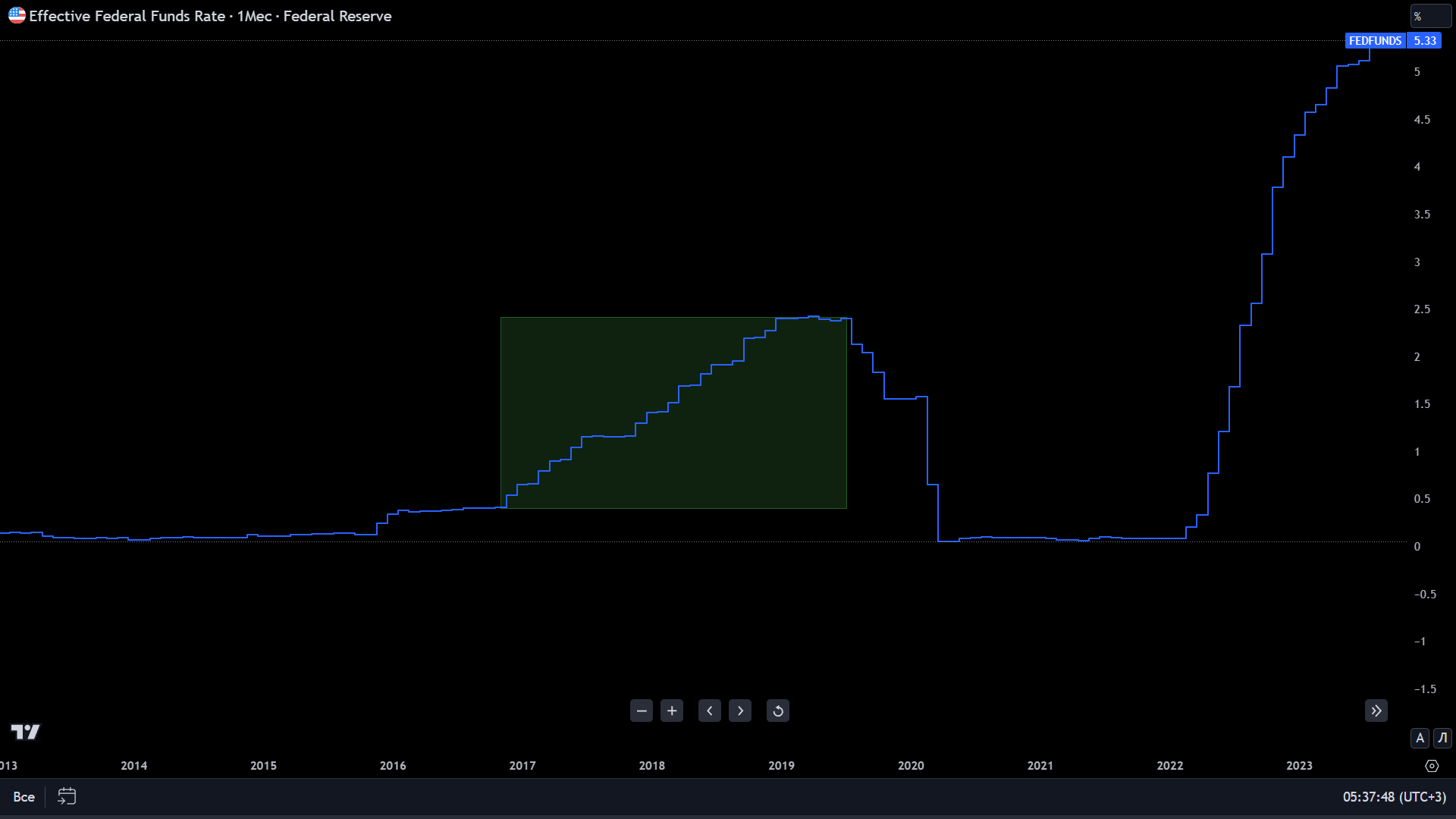

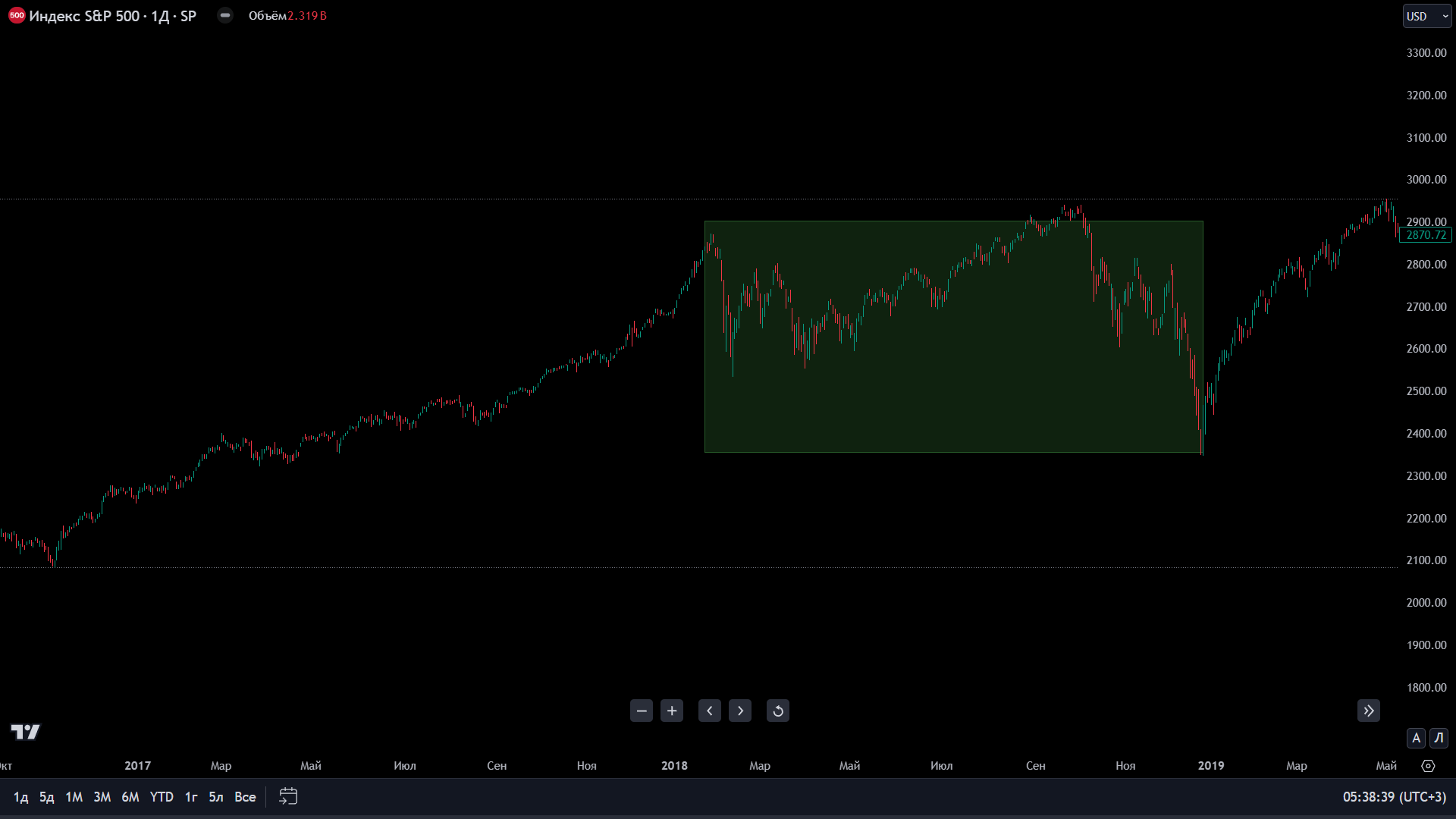

Чтобы снять подозрения с российского фондового рынка, давайте я покажу также американский рынок.

Скорость реакции рынка зависит от двух вещей:

- Риторика Центрального Банка. Жесткая риторика вызовет быструю реакцию. Мягкая риторика вызовет медленную реакцию.

- Отчетности компаний, которые выйдут спустя полгода-год после роста ключевой ставки.

Я это называю круговоротом процентных ставок в природе. Скоро я подробно расскажу об этом в другой статье.

Вернемся к рискам.

Ликвидный риск - риск невозможности продать актив на рынке, потому что нет покупателей.

Чтобы что-то продать, нужно найти того, кому мы это продадим. Задача биржи - соединять продавцов и покупателей. За это мы ей платим комиссии.

Но если актив непопулярный, то желающих покупать его может не быть.

В таком случае, решая продать актив по рыночной цене, вы рискуете продать его намного дешевле.

Как это работает?

Представьте, что у вас есть непопулярная облигация/акция, которая стоит 700 рублей. Вы хотите её продать.

Выставляете заявку на продажу по рыночной цене. Но встречных заявок покупателей нет. Ближайшая заявка - по 650 рублей.

Так как других покупателей нет, биржа продаст этот актив за 650 рублей.

Защита от таких ситуаций - это лимитные заявки.

Рыночный риск - риск снижения цены на активы из-за различных факторов. Пандемия, плохая отчетность, геополитика.

Подводка закончена. В этой статье мы поговорим о том, как защитить себя от процентного риска и частично от рыночного.

Есть несколько способов защитить себя от процентного риска.

Важная деталь - под процентным риском мы подразумеваем либо пробуксовку рынка, либо снижение его стоимости.

Вариантов спасения от роста процентных ставок несколько - золото, ОФЗ, кеш, валюта.

В этой статье мы рассмотрим ОФЗ с плавающим купоном.

Что это такое и как работает?

В прошлой статье мы разбирали, что у любой облигации есть:

• Номинальная стоимость;

• Купон;

• Рыночная стоимость.

Эмитент выпускает облигацию по определенной цене. Затем уже начинает работать рынок - спрос и предложение. Спрос есть - цена растет. Спроса нет - цена падает.

Кайф облигаций с плавающим купоном в том, что их цена колеблется в небольшом диапазоне.

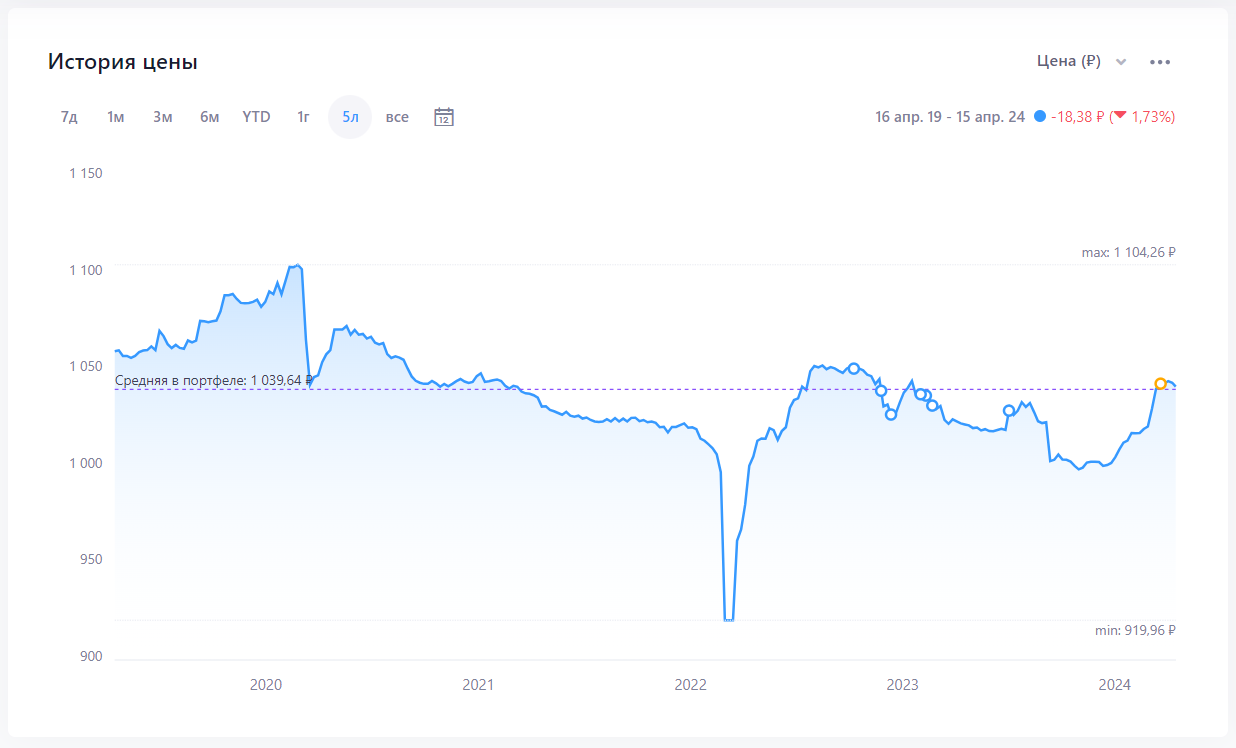

Например, цена ОФЗ 29007 за последние 5 лет колебалась от 1000 до 1100 рублей. Если не считать начало СВО, когда весь рынок рухнул на сильной панике. Но даже в тот момент цена облигаций восстановилась в течении недели после открытия рынка.

Я думаю, самые внимательные уже заметили, что произошло с облигациями после начала роста ключевой ставки.

За последний год цена на эти облигации выросла. Несильно. Всего на 4%.

Но давайте сравним это с облигациями с постоянным купоном. Например, ОФЗ 26228.

Как видим, тут динамика хуже.

А в чем главный кайф ОФЗ с плавающими ставками?

На текущий момент купон по этой облигации почти 16% годовых. И следующий купон тоже будет высоким.

Как рассчитываются купоны?

Купон привязан к ставке RUONIA. Это банковские ставки OVERNIGHT.

По сути, они практически равны ключевой ставке Центрального банка. Все данные можно найти прямо на сайте ЦБ.

Вот, например, данные за первые 2 недели марта.

Расчет ставки RUONIA мы рассматривать не будем. Важно разобраться в том, как определяются купоны по ОФЗ.

Процесс расчета купона

Представь, что облигация дает два купона в год.

Один выплачивается 1 июля. Другой - 1 января. Заранее купоны, естественно, неизвестны.

Представь, что ставка RUONIA с января по июнь в 2024 году:

• Январь - 13%;

• Февраль - 13%;

• Март - 13,5%;

• Апрель - 14%;

• Май - 14,5%;

• Июнь - 14,5%.

В среднем за полгода получается - (13+13+13,5+14+14,5+14,5) / 6 = 13,75%

У любой ОФЗ с плавающим купоном есть также фиксированная премия. Например, у ОФЗ 29007 это +1,3%.

Формула расчета купона - Средняя ставка RUONIA за последние 6 месяцев + фиксированная премия.

Но выплачен этот купон будет ещё через полгода.

В общем, исходя из данных выше:

1 июля будет установлен купон в размере 15,05%, который будет выплачен 1 января.

Далее, ставка RUONIA с июля по декабрь в 2024 году:

• Июль - 14,5%;

• Август - 14%;

• Сентябрь - 13%;

• Октябрь - 12%;

• Ноябрь - 12%;

• Декабрь - 11,5%.

В среднем за полгода получается - (14,5+14+13+12+12+11,5) / 6 = 12,83%

Также, прибавляем сюда премию 1,3% и получаем - 12,83% + 1,3% = 14,13%

1 января 2025 году будет выплачен купон в размере 15,05% и установлен новый купон в размере 14,13%, который будет выплачен 1 июля 2025 года.

Если сформулировать это в одно предложение, выйдет следующее:

Размер купона рассчитывается по средней ставке RUONIA до даты определения купона + фиксированная премия.

Не переживайте.

Суть в том, что облигации с плавающим купоном не просто защищают портфель от процентного риска. Но и дают отличную доходность в период высоких процентных ставок.

Как и когда их использовать?

Лучший способ - увеличивать долю ОФЗ с плавающим купоном в начале цикла роста ключевой ставки.

У начала этого цикла есть два признака.

Первый - очевидный. Это данные по инфляции и риторика Центрального Банка.

Несложно предугадать, когда ЦБ будет менять ключевую ставку. Сложно угадать, насколько сильно он её будет менять.

Второй признак - не очевидный. Это замедление темпов роста рынка. Рост стоимости денег (через рост кредитного процента) ведет к замедлению темпов роста компаний и к замедлению темпов роста акций. Либо к их снижению.

И так как ЦБ заранее начинает вести риторику к росту ключевой ставки, рынок начинает реагировать заранее.

Надеюсь, вы ещё живы.

В следующих статьях я расскажу:

• Как регулировать портфель по классам активов в зависимости от ситуации в экономике;

• Как работают рыночные ставки. Как они взаимосвязаны и как влияют на различные инструменты.

Подпишись на нашу телегу, чтобы не пропустить - https://t.me/longovichok