Nvidia - покупка из 2179 года

Доброго времени, господа и дамы инвесторы.

В этой статье мы разберём на атомы компанию Nvidia.

Два главных вопроса, на которые найдем ответы:

1. Доколе это будет продолжаться?

2. Есть ли смысл вообще покупать акции этой компании?

Потому что результаты феноменальны. И, конечно же, каждому хочется такую же компанию к себе в портфель.

Начнем, традиционно, с бизнеса.

Дисклеймер от автора: я не специалист в области вычислительной техники, искусственного интеллекта или процессоров. Поэтому если кому-то станет смешным мое понимание - сорян. Моя задача - оценить бизнес с точки зрения роста рынка, фундаментала, стоимости и понять, стоит ли в него инвестировать.

Компани выделяет следующие сегменты:

- Data Center

Сегмент занимается развитием вычислительных нагрузок - ИИ, аналитика данных, графика и научные вычисления. Компания старается обеспечить наибольший рост производительности.

Предложения в области вычислений включают суперкомпьютерные платформы и серверы, объединяющие энергоэффективные GPU, DPU, межсоединения и полностью оптимизированные программные стеки для ИИ и высокопроизводительных вычислений. А также, программное обеспечение.

- Gaming

Сегмент разрабатывает графические процессоры и сложное программное обеспечение для улучшения игрового процесса за счет более плавной и качественной графики.

Разработали Nvidia RTX, которую обожают геймеры.

Но стоит отметить, что эти видеокарты стали популярны в сфере майнинга криптовалют. Что и подняло их цены до космического уровня.

- Professional Visualization

Платформа NVIDIA RTX позволяет рендерить фотореалистичные объекты и окружения кинематографического качества с физически точными тенями, отражениями и преломлениями. преломлениями с помощью трассировки лучей в реальном времени.

Применяется в дизайне, проектировании, архитектурном дизайне, производстве потребительских товаров, медицинском приборостроении и аэрокосмической промышленности.

- Automotive

Сегмент разрабатывает решения для автоматизированного вождения. ИИ может сам управлять автомобилем в качестве пилота в автономном режиме или может быть вторым пилотом, помогая помогая водителю-человеку и обеспечивая более безопасное вождение.

Компания использует стратегию бесфабричного и подрядного производства. Цепочка поставок сосредоточена в Азиатско-Тихоокеанском регионе.

Для производства полупроводниковых пластин используются заводы Taiwan Semiconductor Manufacturing. Производство памяти возложено на Micron, SK Hynix и Samsung. Для сборки, тестирования и упаковки конечной продукции используются Hon Hai Precision, Wistron Corporation и Fabrinet.

Рынки, на которых работает компания высококонкурентные. Основные конкуренты:

- поставщики аппаратного и программного обеспечения для дискретных и интегрированных графических процессоров.

AMD, Huawei Technologies, Huawei, Intel

- крупные компании, предоставляющие облачные услуги и имеющие внутренние команды, разрабатывающие аппаратное и программное обеспечение, включающее функции ускоренных вычислений или вычислений с использованием искусственного интеллекта.

Alibaba, Alphabet, Amazon, Baidu, Huawei и Microsoft.

- поставщики процессоров на базе Arm и компании, которые включают аппаратное и программное обеспечение для процессоров в состав своих внутренних решений или платформ.

Amazon, Huawei и Microsoft.

- поставщики аппаратного и программного обеспечения для SoC-продуктов, которые используются в серверах или встраиваются в автомобили, автономные машины и игровые устройства

Ambarella, AMD, Broadcom, Intel, Qualcomm, Renesas Electronics и Samsung.

Также, компании с внутренними командами, разрабатывающими SoC-продукты для своих собственных продуктов и услуг, такие как Tesla.

- сетевые продукты, состоящие из коммутаторов, сетевых адаптеров (включая DPU) и кабельных решений (включая оптические модули)

AMD, Arista Networks, Broadcom, Cisco Systems, Hewlett Packard, Huawei, Intel, Lumentum Holdings и Marvell Technology.

Конкурентов очень много.

Чтобы понять потенциал роста компании, нужно понять, есть ли потенциал роста у рынков, на которых она находится.

Что мы имеем сейчас?

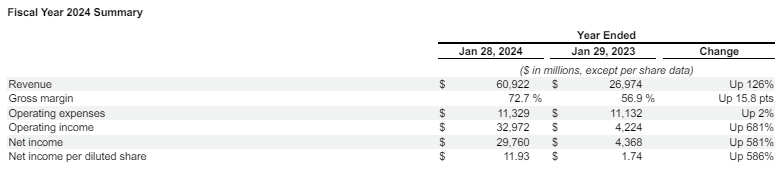

В 2023 году выручка выросла на 126%.

Не удивляйтесь тому, что в отчете написано «2024 год» - просто у компании финансовый год начинается в конце января. Такой вот прикол.

В любом случае:

- Выручка центров обработки данных за 2024 финансовый год выросла на 217%

- Выручка от игрового бизнеса за 2024 финансовый год выросла на 15%

- Доходы от профессиональной визуализации за 2024 финансовый год выросли на 1%

- Доходы от автомобильной промышленности за 2024 финансовый год выросли на 21%

Основной доход получен за счет сегмент за счет Центров Обработки Данных.

В 2022 году компания дала следующие результаты:

- Выручка центров обработки данных выросла на 41%

- Выручка от игрового бизнеса выросла на 27%

- Доходы от профессиональной визуализации выросли на 27%

- Доходы от автомобильной промышленности выросли на 60%

За 2021 год:

- Выручка центров обработки данных выросла на 58%

- Выручка от игрового бизнеса выросла на 61%

- Доходы от профессиональной визуализации выросли на 100%

- Доходы от автомобильной промышленности выросли на 6%

В общем, чисто по годам рост неслабый, поэтому можно посмотреть более детально на каждый рынок.

2023-2024 года называют “бумом на рынке искусственного интеллекта”.

По данным Лондонской Фондовой биржи, в Азии сильно вырос спрос на Центры Обработки Данных из-за резкого роста популярности Искусственного Интеллекта. Конкуренция, конечно, высокая, но объем инвестиций ежегодно растет.

В 2023 году объем сделок с ЦОД только Тихо-Азиатском регионе достиг исторического предела в 3,45 миллиардов долларов.

Бум ИИ создает потребность в высоких вычислительных мощностях, необходимых для обучения больших языковых моделей и иных задач.

По данным Reuters, многие прогнозируют быстрое развитие Дата-Центров в ближайшие 5 лет.

Ситуация настолько серьезная, что в некоторых странах ощущается нехватка электроэнергии для обеспечения бесперебойной работы Центров Обработки Данных.

В США, например, стали использовать уголь, чтобы выделять электроэнергию.

Мини-вывод: безусловно, спрос на искусственный интеллект и ЦОДы имеют потенциал роста. Но мне тут стало интереснее другое - дефицит энергии. Вполне возможно, что в ближайшие годы хорошие бонусы получит сектор энергетики - газ, нефть, уголь.

Одна проблема - возможный мировой кризис.

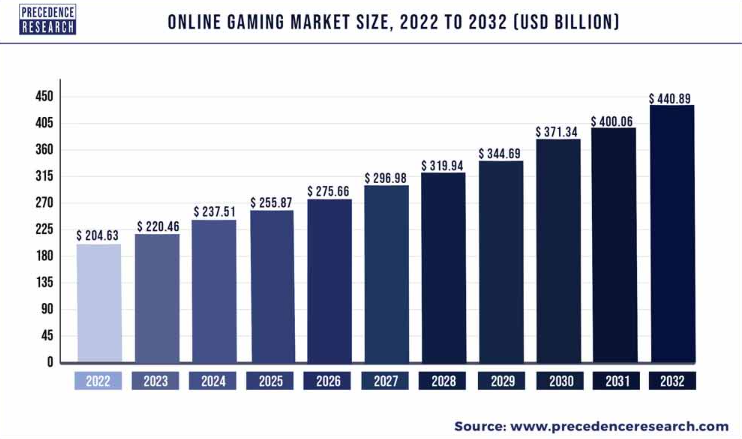

Компания производит видеокарты.

Сейчас есть два основных направления, которые влияют на рост:

- Игровой рынок. В том числе, стриминг, который стал популярным после пандемии.

- Майнинг.

По майнингу ситуация следующая:

Растет и ожидается, что будет расти и дальше. В среднем, в разных исследованиях прогнозируется среднегодовой темп роста 8-13% годовых.

Я правда, помню, как в 2021 году прогнозировали до 30% годовых, но это мы опустим.

Касательно игрового рынка:

В 2022 году прогнозировались темпы роста в 8% годовых на ближайшие 10 лет. Сейчас уже прогнозируются темпы роста в 10,32% годовых.

Основной драйвер роста - опять Азия.

Мини-вывод: рынок видеокарт также имеет тенденцию роста и перспективы развития. Безусловно, Nvidia лидер этого рынка. И это тот случае, когда компания с крутым продуктом сидит на растущем рынке. Её темпы роста обеспечены самим рынком.

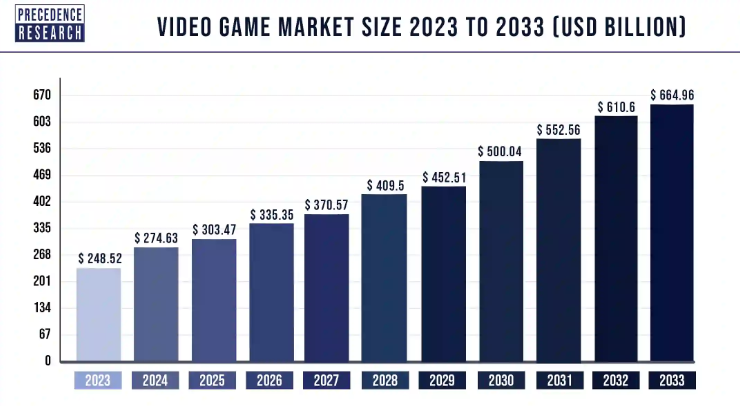

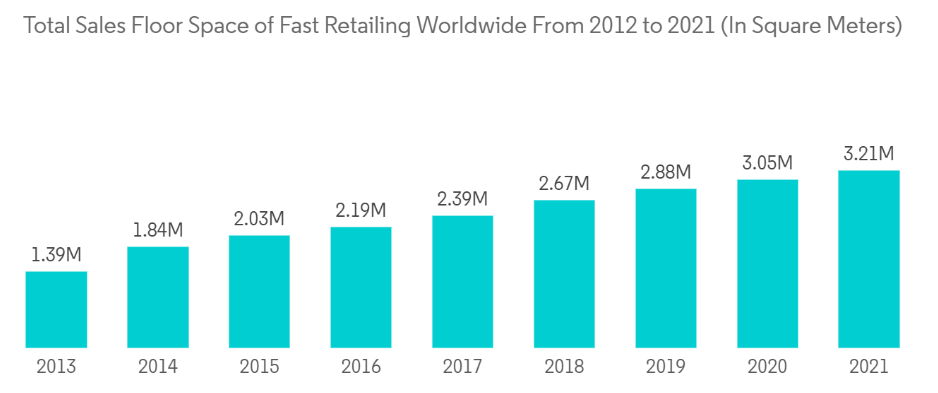

Вот, например, данные роста рынка, собранные компанией Fast Retailing c 2013 по 2023 год.

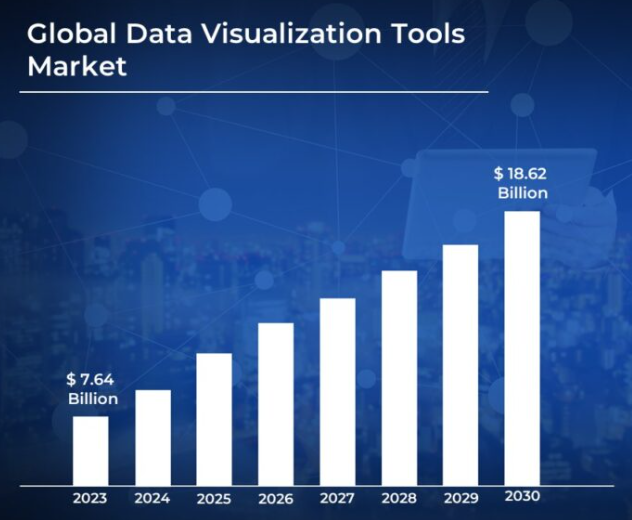

А вот исследование компании verifiedmarketresearch, в котором прогнозируется роста рынка в среднем на 13,6% годовых в ближайшее десятилетие.

Основные драйверы роста - рост потребности в бизнес-аналитике, Internet of Things, искусственного интеллекта.

Мини-вывод: Опять же, компания находится на растущем рынке. Спрос в этом сегменте всё растет. Значит, будет расти спрос и на комплектующие.

Один из самых интересных сегментов - автомобильный.

Основа этого сегмента - предоставление решений на базе ИИ для автомобилей. Где ИИ может быть пилотом или помощником пилота.

При этом, технологии используются не только в электромобилях, но и в машинах с Двигателями Внутреннего Сгорания. Например, автоматическая парковка.

Тут динамика рынка не такая выдающаяся. Например, рынок автомобилей с двигателем внутреннего сгорания стагнирует.

Конечно, компенсировать рост может рынок электромобилей.

В последние годы он показывал феноменальные результаты. Конечно, таких высоких темпов роста не стоит ждать и дальше, потому что сам рынок ограничен. Но это тоже может прибавить выручку компании.

Приступим к самому главному.

Отчет о прибылях и убытках

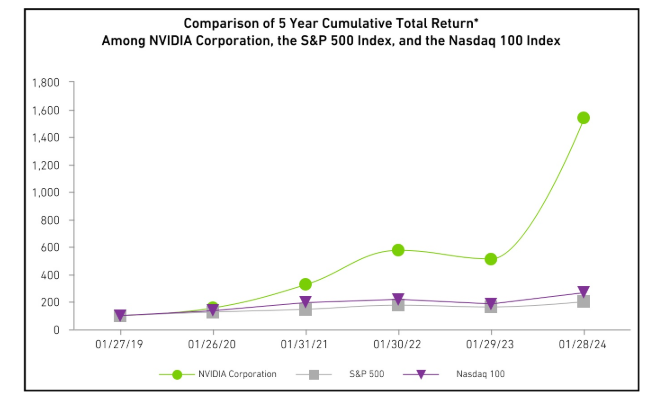

Во-первых, за последние 5 лет компания показала какие-то феноменальные результаты.

С 2015 года:

- Выручка выросла в 5,5 раз

- Операционная прибыль выросла в 11,7 раз

- Чистая прибыль выросла в 10,7 раз

При этом, операционная маржинальность выросла с 25,45% до 50%.

Это колоссальный показатель. Подобного я раньше не видел.

Конечно, такая высокая маржинальность обусловлена ростом рынка Дата Центров, но тем не менее.

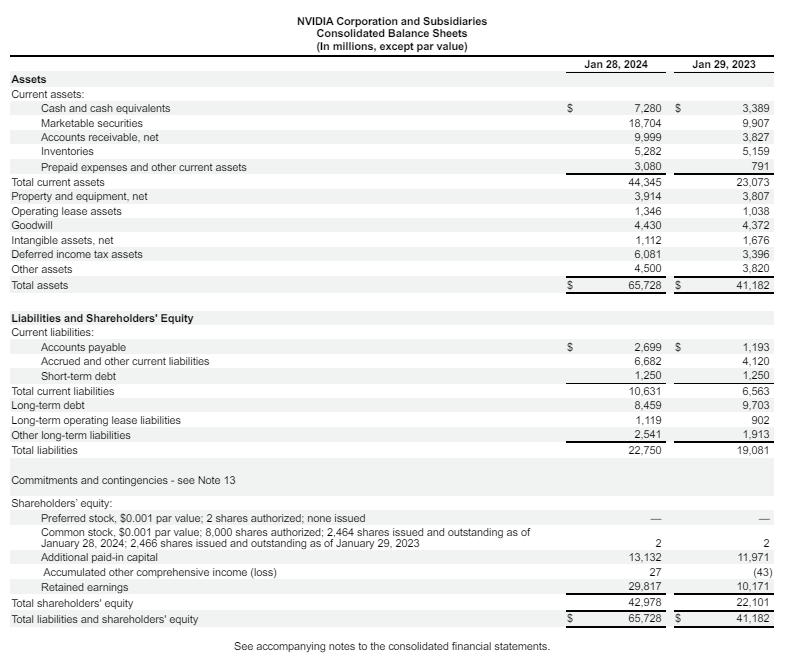

Балансовый отчет

Первое, что сразу бросается в глаза - отличное финансовое состояние компании.

- Краткосрочные активы в 4 раза превышают краткосрочные обязательства

- Высокий уровень капитала - более 65%

- Низкий уровень долга - 16,47% от общего числа активов

Опять же, показатель уникальный. В целом, за последние 5 лет держится на хорошем уровне.

Темпы роста активов также впечатляют.

С 2015 года:

- Активы выросли в 3,9 раза

- Обязательства выросли в 4,5 раза

- Долг вырос в 4,2 раза

- Капитал вырос в 3,6 раза

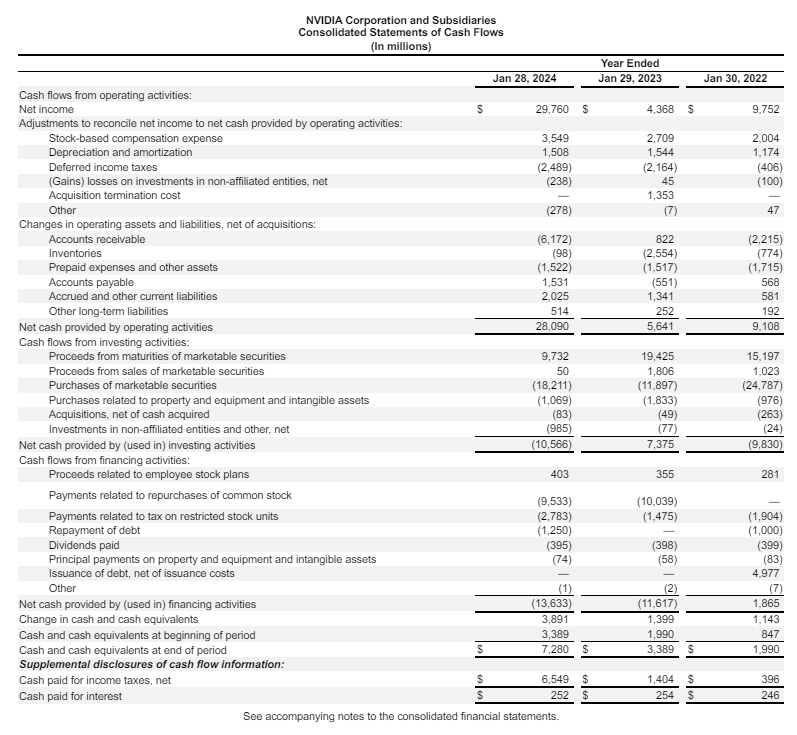

Отчет о движении денежных средств

Компания вообще практически не берет денег в долг. Это здорово.

Имеет довольно высокий денежный поток от операционной деятельности.

Но есть нюанс. Немаленький денежный поток идёт от инвестиционной деятельности.

А именно:

«Our investment policy requires the purchase of highly rated fixed income securities, the diversification of investment types and credit exposures, and certain maturity limits on our portfolio»

Инвестиционная политика компании требует покупки ценных бумаг с фиксированным доходом с высоким рейтингом.

В остальном - всё прекрасно.

Мини-вывод: что мы имеем?

- Высочайшие темпы роста

- Рынки, на которых компания находится также растут

- Отличное финансовое состояние

- Отсутствие внешнего финансирование

- Высокое внутреннее финансирование

Осталось ответить на вопрос - когда её покупать. Но прежде.

Риски, связанные с нашей отраслью:

- Неспособность удовлетворить спрос

- Высокая конкуренция может отрицательно повлиять на долю на рынках

Операционные риски:

- Зависимость от сторонних поставщиков, их технологий и мощностей

- Риски дефектов на производстве

- Дисбаланс спроса и предложения

Глобальные риски:

- Неблагоприятные экономические условия. Высокие процентные ставки, высокая в инфляция в различных странах

- Геополитические риски, санкции

Юридические риски:

- Компания находится на сложном рынке, который серьезно регулируется. Выход новых законов может повлиять на развитие бизнеса. В частности, из-за роста потребления энергии

Текущая рыночная цена компании на рынке - почти 3,2 триллиона долларов. Что мы получаем, покупая такую компанию?

- Выручка компании за последний год - 61 миллиард

- Чистая прибыль - 30 миллиардов

- Активов 65 миллиардов

- Капитал 42 миллиарда

Как ни крути, это безмерно дорогая компания.

Это произошло из-за бума на рынке ИИ. И чтобы вас предостеречь, я напомню вам 3 факта:

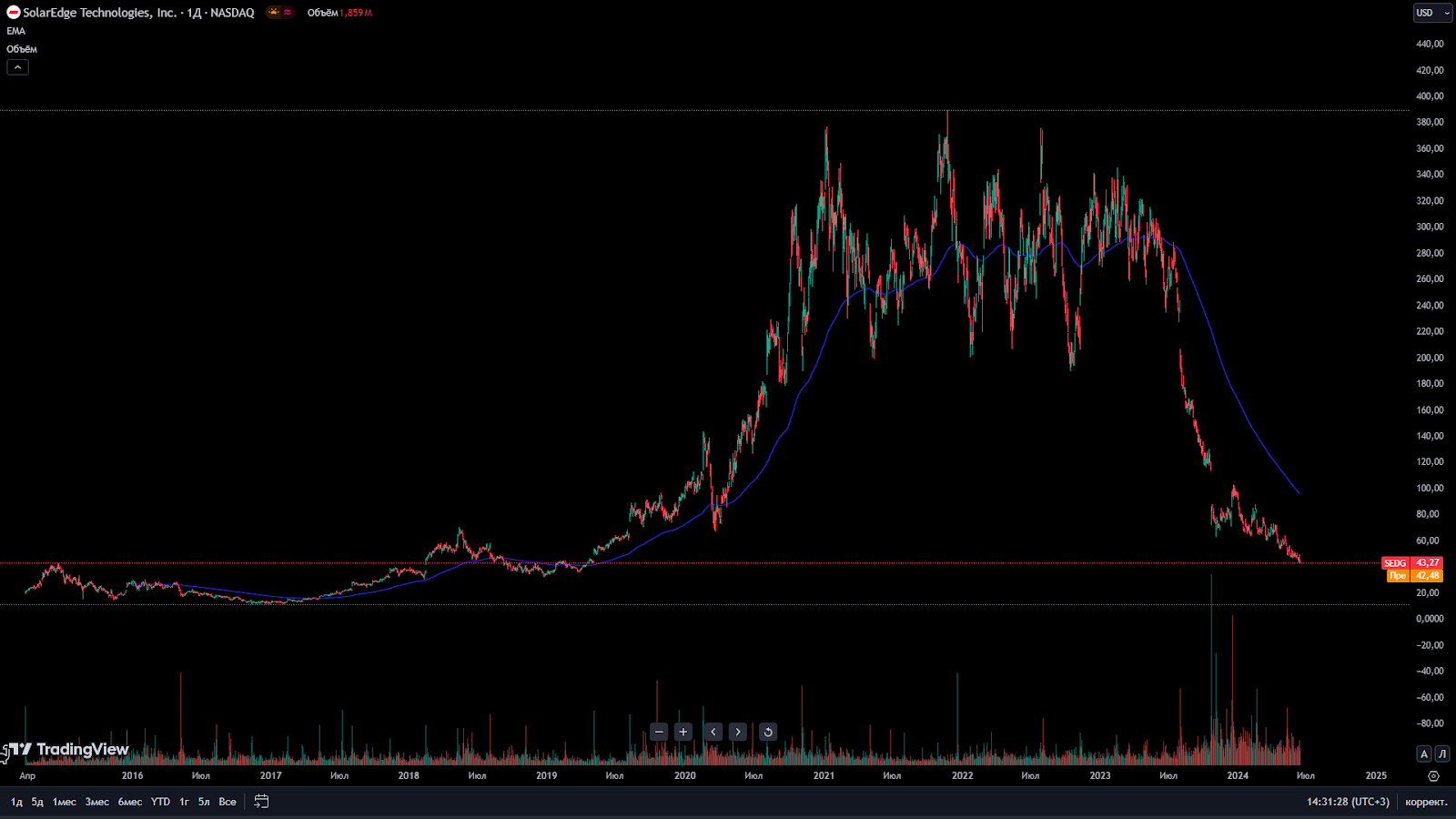

1. В 2020-2021 годах безмерно популярным рынком был рынок «зеленой» энергетики

Например, вот график компании SolarEdge.

Точно также показывала высокие темпы роста и стала невероятно дорогой.

Очевидно, это был хайп.

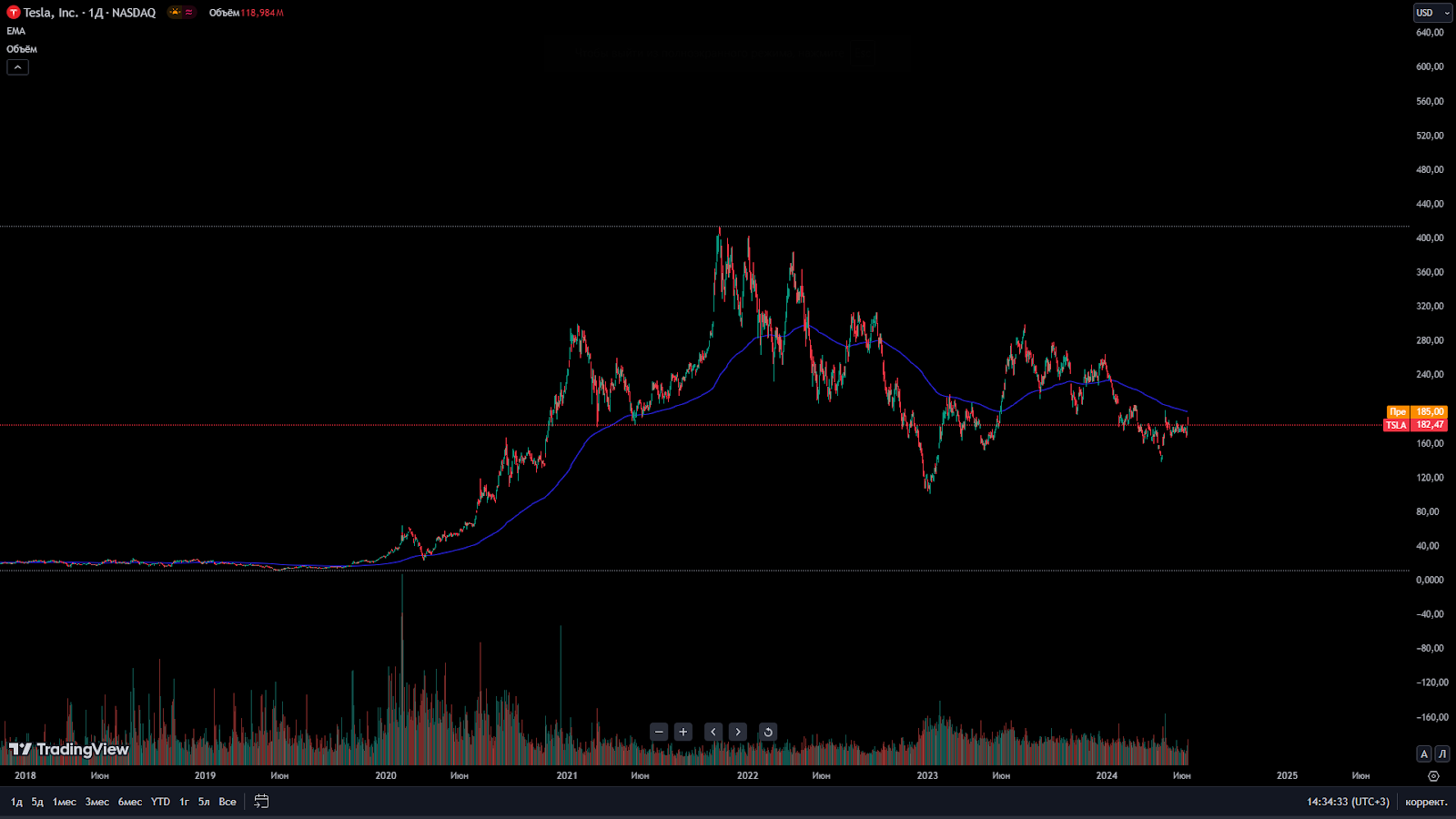

2. В 2020-2021 годах безмерно популярным рынком был рынок электромобилей.

Например, Tesla. Все её знают.

Но вот те, кто покупал её на хайпе на хаях, сейчас вряд ли радуются.

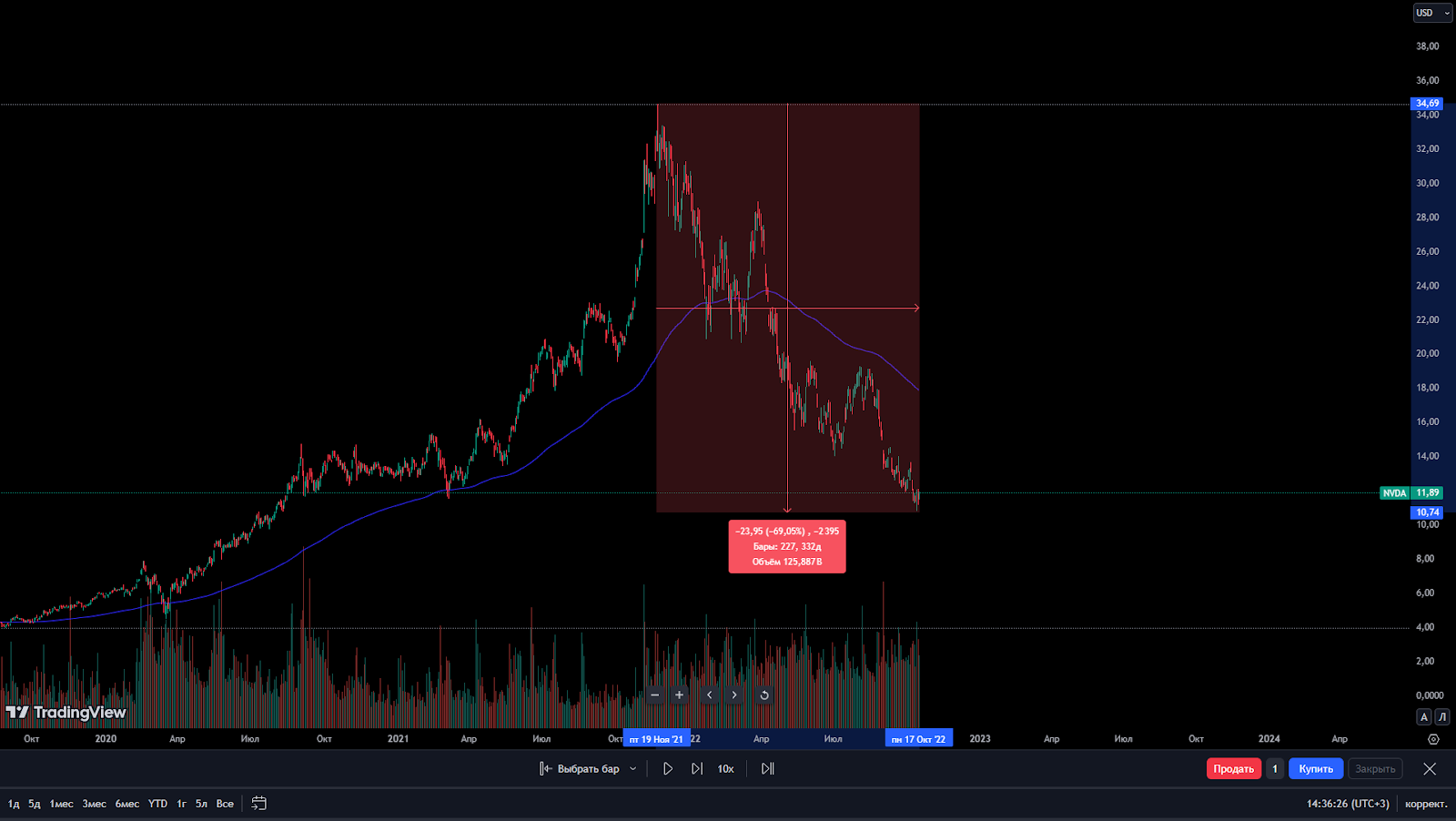

3. Замедление рынка в 2022 году.

Это акции Nvidia в 2022 году.

Замедление темпов роста привело к обвалу акций на 70%.

Если вы думаете, что нет разницы, по какой цене покупать акции компании, пожалуйста, обратите внимание на эти три факта.

Ваша доходность зависит от цены покупки. Какой бы крутой и популярной не была компания, нельзя покупать денежный поток в 30-40 миллиардов за 3 триллиона.

Чтобы понять абсурд, примите моё торговое предложение. Купите у меня 300 рублей за 13 тысяч рублей.

Nvidia очень крутая компания. Но невероятно раздутая из-за популярности сектора ИИ.