Норникель - стоит ли инвестировать после сплита?

Компания Норникель провела сплит акций в апреле 2024 года.

Теперь акции вместо 15.000 рублей стоят всего 150 рублей.

И вот вопрос - стоит ли их покупать?

Что такое сплит?

Для начала давайте разберемся, что это. Сплит - это дробление акций.

Была одна акция, которая стоила 15.000 рублей. А теперь 100 акций, каждая из которых стоит 150 рублей. Но в сумме они дают те же 15.000 рублей.

Единственное, покупать акции теперь можно только лотами по 10 штук.

Ни стоимость компании, ни фундаментал - ничего не меняется.

Просто теперь некоторым инвесторам удобнее покупать акции, потому что за раз денег нужно тратить меньше.

Акции Норникеля выросли на 10% за последний месяц.

Чисто психологически, разделение акций вызывает рост спроса. Но чтобы понять, стоит ли инвестировать в эту компанию - нужно разобраться с бизнесом и его стоимостью.

Обзор бизнеса

Основная деятельность компании - это добыча, производство и сбыт металлов.

95% выручки приходится на продажу металлов, поэтому важно проанализировать этот рынок.

39% в выручке занимает - Палладий

21% - Никель

22% - Медь

4% - Платина

Есть смысл рассмотреть Палладий и Никель, потому что компания занимает первое место по их производству и они занимают 60% выручки компании. Где они используются и примерно постараться понять их перспективы.

Дисклеймер: автор не является профессиональным знатоком редких металлов или металлов вообще. Вся информация взята из публичного доступа с целью объединить (или хотя бы постараться объединить) её в одну картину.

Палладий

Палладий — промышленный металл. Один из самых редких среди благородных металлов.

80% палладия используется в автопромышленности. Как катализатор в машинах с бензиновым двигателем.

Также, металл используется в медицине, ювелирке, электронике и других областях.

Касательно рынка автомобилей. Привычные нам автомобили продаются неплохо, но роста особого нет.

Неплохой прирост был в 2023 году. Но если посмотреть более широко, то динамика никакая. Особого роста нет.

В целом, Палладий показывает себя примерно также, как и другие металлы.

А резкий рост в 2020-2021 годах был связан с пандемией.

В начале пандемии все металлургические предприятия сократили производство металлов.

Экономика встала, спрос упал и все боялись падения цен. В итоге, это создало дефицит товара на рынке и металлы стали быстро расти в цене.

Тут есть место для теории заговора, но не будем об этом. =)

В остальном, сейчас не видно предпосылок для дальнейшего бурного роста цен на палладий. Учитывая рост процентных ставок во всем мире, возможно, мы увидим его дальнейшее снижение.

Сама компания отмечает следующие факторы, которые влияют на спрос:

• Замедление темпов экономического роста;

• Удорожания кредитов;

• Увеличения доли электромобилей.

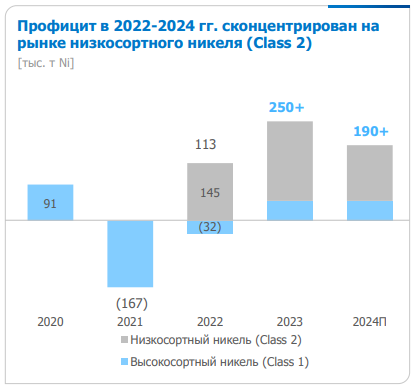

Никель

Используется для защиты от коррозии других металлов, в медицине, при создании электрических аккумуляторов и много где ещё.

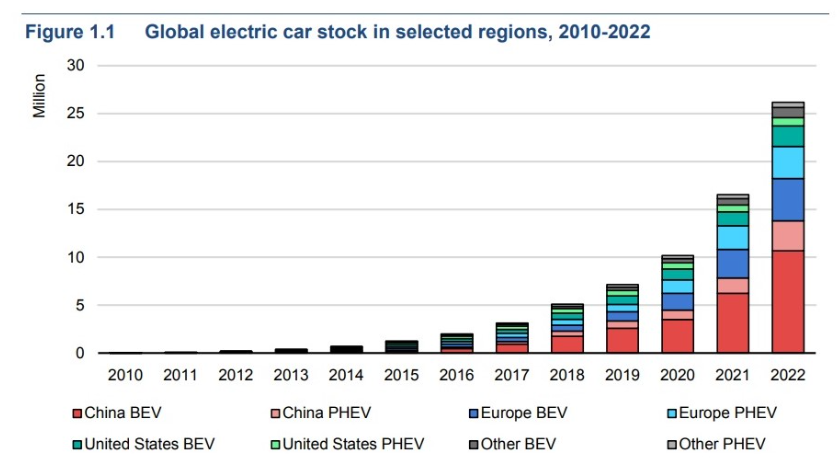

Мне тут интереснее всего - электрические аккумуляторы.

Потому что рынок электромобилей, в отличии от рынка ДВС растет невероятными темпами.

Конечно, постоянно таких темпов не будет. Но теперь мы хотя бы понимаем, почему рынок ДВС буксует на месте. Рост самого рынка есть, просто он в сегменте электромобилей.

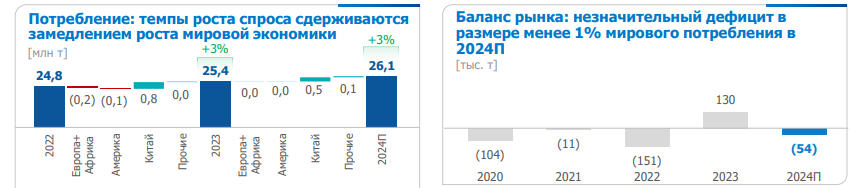

Отсюда можно предположить, что как минимум спрос на никель будет оставаться стабильным.

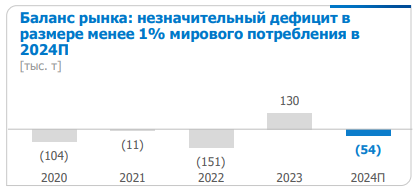

Сама компания отмечает, что спрос и предложение балансируют на этом рынке стабильно.

Как я и говорил выше, 2021 год - уникальный. В 2020 металлурги сократили производство, что и повлияло на спрос/предложение в 2021 году.

Также и с остальными металлами.

В целом, баланс спроса и предложения находится в адекватном диапазоне.

Фундаментальный анализ

Для этого нужно заглянуть в три отчета компании.

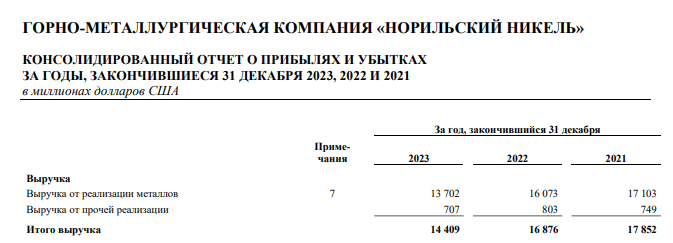

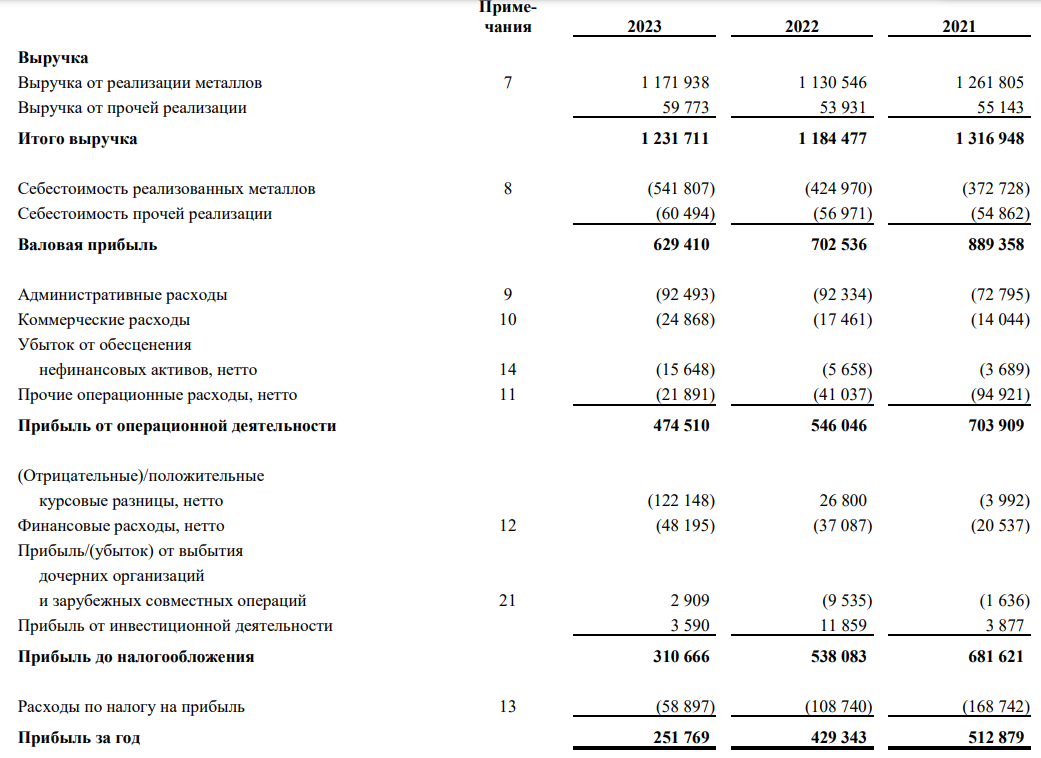

Отчет о прибылях и убытках

Первое, что бросается в глаза - высокая маржинальность. Маржа операционной прибыли находится на уровне 40-50%.

При анализе компаний, я всегда ориентируюсь на последние 5 лет минимум. За это время у Норникеля:

• Выручка выросла на 40%;

• Операционная прибыль выросла на 4%;

• Чистая прибыль сократилась на 40%.

Операционная маржинальность снизилась с 55% до 40%. Рентабельность также упала с 46% до 21%.

В целом, это можно списать на цикличность рынка. В 2023 году большинство металлов падало в цене.

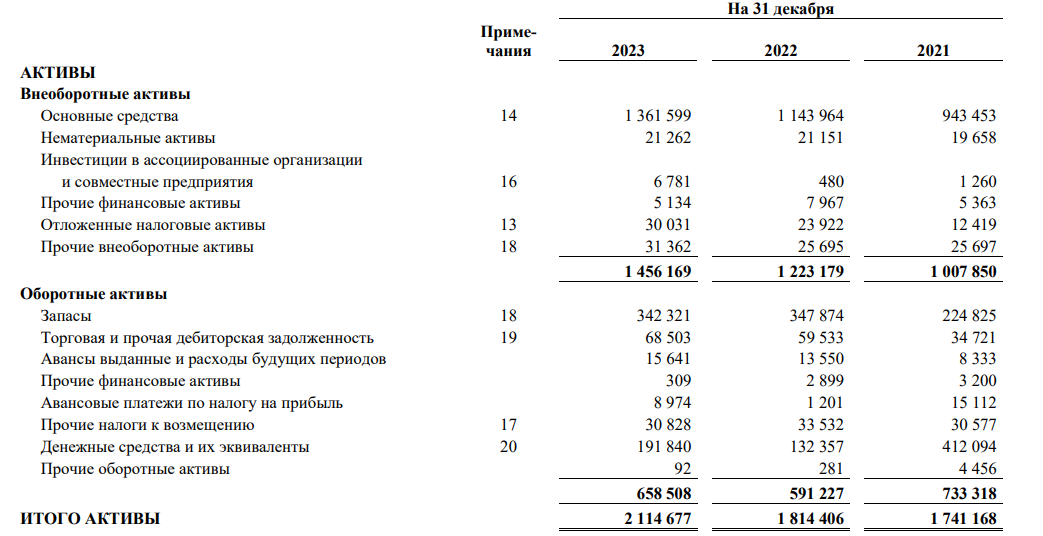

Баланс

Тут самое важное, что бросается в глаза - это крайне низкий коэффициент краткосрочной ликвидности. В 2023 году он составил 0,83.

Коэффициент краткосрочной ликвидности - это разница между оборотными активами и краткосрочными обязательствами.

Этот мультипликатор показывает краткосрочное финансовое положение компании. Значение ниже 1 говорит о том, что у компании не хватает денег на погашение текущих обязательств. Это ведет либо к кассовым разрывам. Либо к росту долговой нагрузки.

В целом, этот коэффициент находится на невысоком уровне.

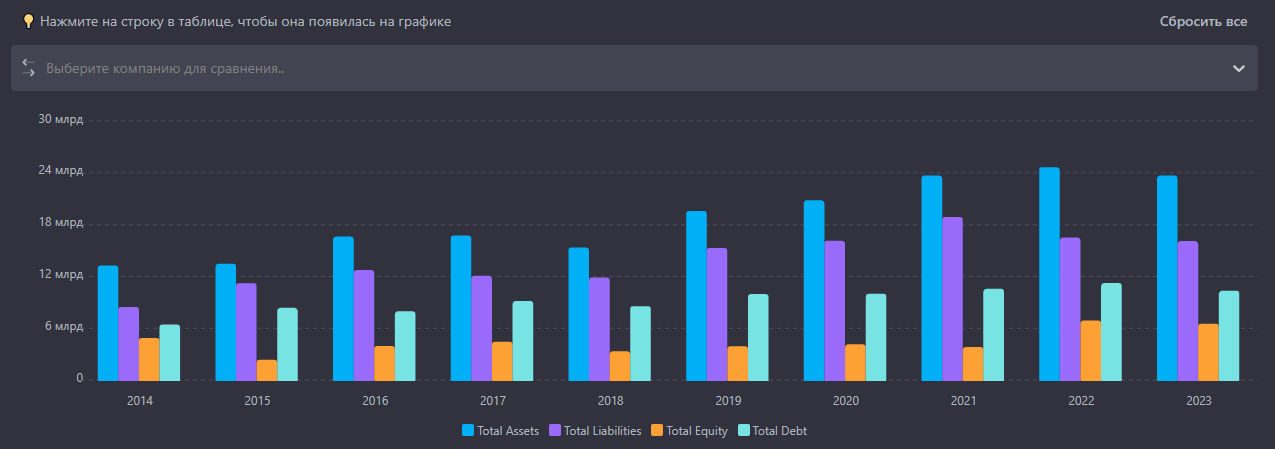

Также, у компании много долгов. Более 40% от активов. Но стоит отметить, что их соотношение снижается. А для нас динамика развития важнее, чем показатели за последний год.

В остальном, динамика у компании отличная.

За последние 5 лет:

• Активы выросли на 75%;

• Обязательства выросли на 52%;

• Долг вырос на 50%;

• Капитал вырос на 156%;

• Нераспределенная прибыль выросла на 181%.

Самое важное тут, что активы растут быстрее обязательств. Это положительно влияет на рост капитала.

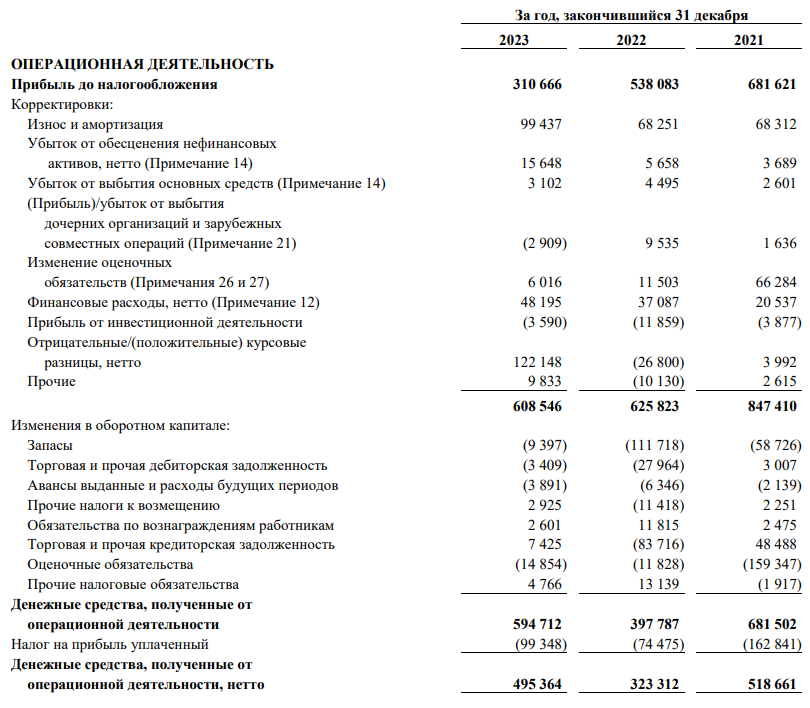

Движение денежных средств

Тут нам самое важное понять - откуда у компании берутся деньги?

Важно, чтобы операционный денежный поток занимал не менее 70% от всех поступлений.

С этим у компании, к сожалению, беда. Последние 2 года внешнее финансирование занимает более 50%.

В то же время, руководство при анализе долговой нагрузки смотрит в первую очередь на отношение чистого долга к EBITDA.

Текущий показатель у компании - 1,58. Но всё познается в сравнении.

Динамика тут негативная. Последние годы показатель растет. Так что обращайте на это внимание.

И вот ещё важный момент. С одной стороны, я указал, что последние несколько лет у компании довольно высокий процент привлечения денег за счет внешних обязательств.

В таком случае бывает два варианта. Либо компания гробит свое финансовое состояние по каким-то причинам. Либо использует краткосрочные средства, чтобы пополнять оборотный капитал.

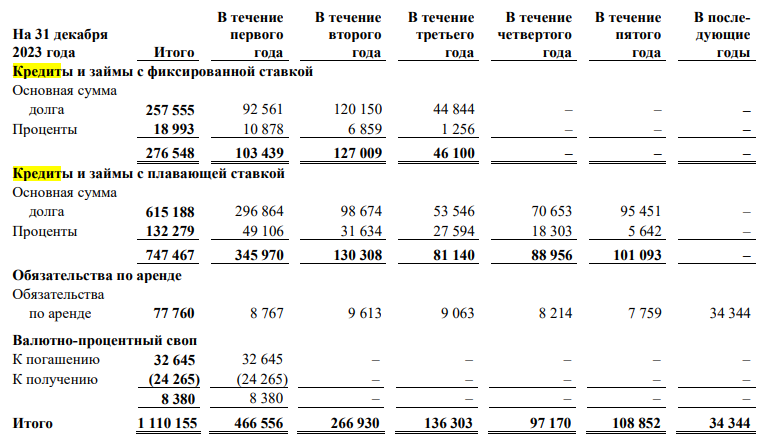

Факт №1. В отчете, в финансовом денежном потоке, мы можем увидеть следующее.

Большая часть привлечения средств приходится на 1-2 года (более 50%).

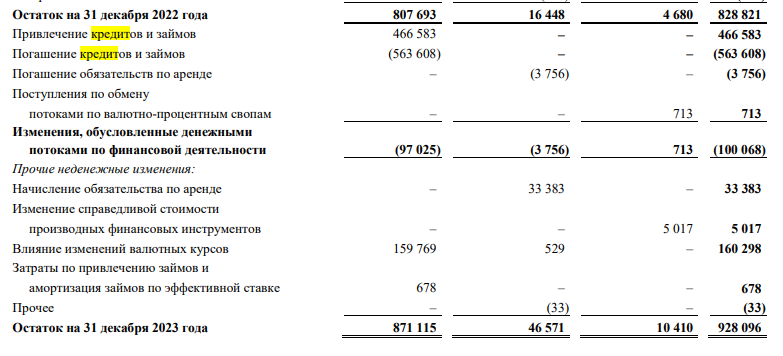

Факт №2. Если мы посмотрим на движение денежных средств более подробно, то увидим следующее.

На погашение направлено даже больше, чем привлечено.

Понятное дело, что часть в погашении - это всегда старые кредиты. Но и новые краткосрочные тоже.

Поэтому мы не видим колоссального роста долговой нагрузки. Это подтверждается балансом.

Оставляем пока эту мысль в голове и идём дальше.

Основные риски компании

Процентный риск

Как я писал выше - плавающие процентные ставки в текущих условиях, скорее негативны.

В отчетности сказано, что на текущий момент (согласно отчету на конец 2023 года) плавающие процентные ставки составляют 29% от кредитного портфеля. Думаю, вы и сами понимаете, что это риск.

Краткосрочно это приведет к сжатию ликвидности компании. Но долгосрочно поможет сохранить возможность компании привлекать деньги.

Что сказано в отчете компании:

В целях минимизации данного риска и управления им, Группа поддерживает сбалансированную структуру кредитного портфеля между обязательствами с фиксированными и плавающими процентными ставками, а также рассматривает влияние данного фактора совместно с общими изменениями макроэкономической ситуации, в частности, с фазой подъема экономического цикла и ростом цен на металлы, обычно сопровождающими рост базовых ставок. (с) Руководство

Верить или нет - дело ваше. Но в 2022 году объем кредитного портфеля с плавающей ставкой составлял 15%, а в 2023 29%.

Ключевые ставки растут по всему миру. Цены упали.

Либо у меня лыжи не едут, либо компания таким образом пытается создать себе трамлин на момент снижения ставок и очередного роста цен на металлы (звучит абсурдно, но другого объяснения у меня нет).

Валютный риск

Большая часть выручки и соответствующей торговой дебиторской задолженности Группы деноминированы и/или погашаются в долларах США, а также в китайских юанях, в то время как основная часть затрат осуществляется в рублях, поэтому Группа подвержена валютному риску, относящемуся, в первую очередь, к колебаниям курса доллара США и китайского юаня. Валютный риск, возникающий в связи с другими валютами, оценивается руководством Группы как несущественный. (с) Руководство компании

Иными словами - перед нами компания, которая может частично защитить нас от девальвации рубля.

Это и плюс, и минус.

Плюс - потому что в случае роста курса доллара (а как иначе, да?), выручка и прибыль в рублях тоже будет расти. Акции на этом тоже.

Вроде бы какая-то корреляция есть, но не 100%. Оно и понятно. На акции действуют и другие риски.

Но в целом, в этом есть смысл. Можете в комментариях в телеграме нашем отписаться, что думаете по этому поводу - https://t.me/longovichok

Минус, конечно же, в том, что иногда курс доллара может снижаться. Временно, но может.

Кстати, пользуясь случаем давайте заглянем в систему сбыта компании.

К сожалению, на момент написания статьи годовой отчет за 2023 год не вышел (вышел только финансовый). Поэтому я взял данные из 2022. Там уже были частично учтены санкции и переориентация бизнеса.

Как видим, в 2022 году незначительно снизился процент поставок в Европу. Но вырос в Азию.

В целом, хочется верить, что компания всё равно найдет рынок сбыта (хотя и не без проблем). Всё же, основные благородные металлы просто так не заменить.

Интересно будет посмотреть на изменения в 2023 году, когда выйдет полный годовой отчет.

Но пока:

Несмотря не геополитические вызовы, и связанные с ними логистические сложности, компания успешно реализовала все обязательства перед покупателями в 2022 году. В 2022 году были разработаны и внедрены резервные маршруты поставок продукции потребителям. (с) Руководство

Кредитный риск

Ещё один основной риск, который выделяет компания. Суть его в том, что некоторые контрагенты могут не выполнить своих обязательств, что приведет к убыткам и кассовым разрывам компании.

Группа минимизирует кредитный риск посредством распределения его на большое количество контрагентов и установления кредитных лимитов на основе анализа финансового состояния контрагентов, а также применяет, при наличии такой возможности, инструменты торгового финансирования и страхования, банковские гарантии и документарные формы расчетов. (с) Руководство

Риск ликвидности

Риск ликвидности заключается в том, что Группа не сможет оплатить свои обязательства при наступлении срока их погашения. (с) Руководство

Это то, о чем мы с вами говорили выше. При анализе баланса, я заметил, что коэффициент краткосрочной ликвидности находится на низком уровне.

Это создает риск невыполнения обязательств в срок, что в свою очередь приведет к срыву контрактов и кассовых разрывам.

Понятное дело, руководство уверяет в отчете, что они формируют резерв ликвидных средств. Открывают кредитные линии со многими банками (это типа кредитных карточек в нашей жизни, только суммы побольше).

Геополитический риск

Компания работает в РФ. Поэтому сюда относятся как внутренние риски развивающейся страны (более высокие процентные ставки и более чувствительная экономика), так и риски новых ужесточений со стороны США и Евросоюза.

Стоимостный анализ

Вот тут есть проблема.

С одной стороны, перед нами компания-лидер по производству палладия и никеля.

С другой стороны, стоимость капитала компании очень высокая. Рубль капитала продается за 3,6 рубля на рынке.

Мультипликатор P/B - 3,6

При этом, окупаемость компании даже с учетом средней чистой прибыли за последние 5 лет - 6,7 (мультипликатор P/E)

Опять же. С одной стороны - это неплохой показатель. С другой - он такой из-за высоких показателей прибыли в 2021, которые были обусловлены сильным ростом цен на металлы.

Рост цен на металлы был спровоцирован пандемией и говорить о том, что такие взлеты будут регулярными - нельзя.

И если посчитать P/E без учета средней прибыли за последние 5 лет, то окупаемость компании сейчас - 10 лет. Это высокий показатель. Особенно, учитывая высокий показатель стоимости капитала.

Ну и рентабельность прибыли. На текущий момент на уровне 10%. Это неплохой показатель. Но прибыль компании сильно упала.

Что в итоге делать со стоимостью?

Строить здесь стандартные зоны стоимости нет смысла, потому что тогда справедливая стоимость акций получается от 30 до 70 рублей. Даже при обвале рынка в начале СВО такой цены не было.

Потому что у компании есть преимущество - лидерство в производстве продукции.

Поэтому я сделал 2 расчета зон стоимости.

Зоны стоимости - это удобное отображение на графике цены компании, в зависимости от результатов стоимостного анализа. Зеленая - акции недооценены, желтая - справедливо оценены, красные - переоценены.

- По средней чистой прибыли с учетом рентабельности.

В таком случае получается следующее:

• Недооцененная зона - ниже 120 рублей. Как раз там была цена при обвале в 2022 году.

• Справедливая зона - от 120 до 240 рублей.

• Переоцененная зона - выше 240 рублей.

- Второй расчет я провел с учетом чистой прибыли ТОЛЬКО за последний 2023 год. Потому что, как я писал выше, рост цен был спровоцирован пандемией. И вряд ли мы увидим такой сильный рост вновь в ближайшем будущем.

Естественно, зоны стоимости снизились. Получилось следующее:

• Недооцененная зона - ниже 83 рублей.

• Справедливая зона - от 83 до 165 рублей.

• Переоцененная зона - выше 165 рублей.

Выводы

Нет у меня однозначного вывода, поэтому просто поделюсь своими мыслями.

Перед нами компания:

• С явным преимуществом;

• С проблемным финансовым состоянием. Хоть мы и видим по отчету, что она старается сокращать свои долги;

• С неплохими темпами роста с поправкой на цикличность рынка;

• С крупными внешними займами, но краткосрочными;

• Дорогая, но смотря как посмотреть;

• Высокая маржинальность бизнеса.

Я сейчас склоняюсь к следующему. Компания неплохая. И точно заслуживает право на то, чтобы попасть в инвестиционный портфель.

Вопрос только в том - когда.

На текущий момент я бы удержался. Либо если вы долгосрочный инвестор, то взял бы на малую долю.

Я бы ждал двух вещей, чтобы инвестировать в эту компанию:

- Разворот позиций Центральных Банков относительно процентных ставок. По всему миру. Тогда это подогреет экономику, в том числе, автомобильный рынок, который может сильно повлиять на результаты компании.

- Как минимум, технический разворот цен на металлы. Потому что если они и дальше будут падать, то и цена акций за ними пойдет вниз.

В остальном, учитывая, что у компании часть выручки в валюте, бизнес маржинальный, крупный и стабильный, а акции могут частично защитить нас от девальвации - компании неплохая.