ЛУКОЙЛ - ВСЁ ЕЩЁ ЛИДЕР?

Приветствую, товарищи инвесторы и трейдеры.

В этой статье мы разберем с компанию Лукойл, чтобы ответить на два вопроса - стоит ли в неё инвестировать? И если да, то по какой цене?

Традиционно начнем с бизнеса.

Думаю, многие знакомы с этой компанией. Одна из крупнейших публичных нефтегазовых компаний в мире. На её долю приходится около 2% мировой добычи нефти и около 1% доказанных запасов углеводородов.

Бизнес-модель компании выглядит следующим образом:

• Геологоразведка нефти и газа;

• Добыча нефти и газа;

• Газо-нефтепереработка;

• Сбыт;

• Производство электроэнергии.

В 2022 году компания столкнулась с серьезными проблемами из-за санкций.

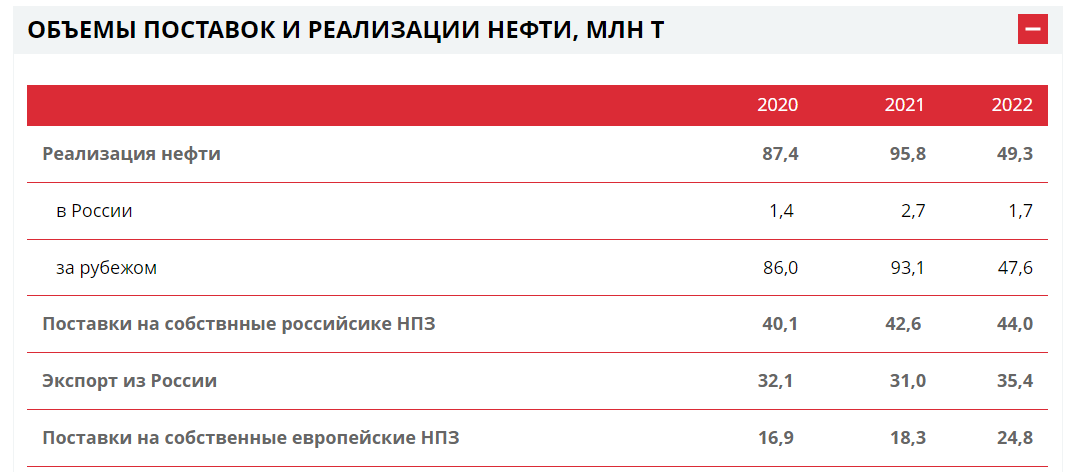

1. Снизились поставки нефти за рубеж.

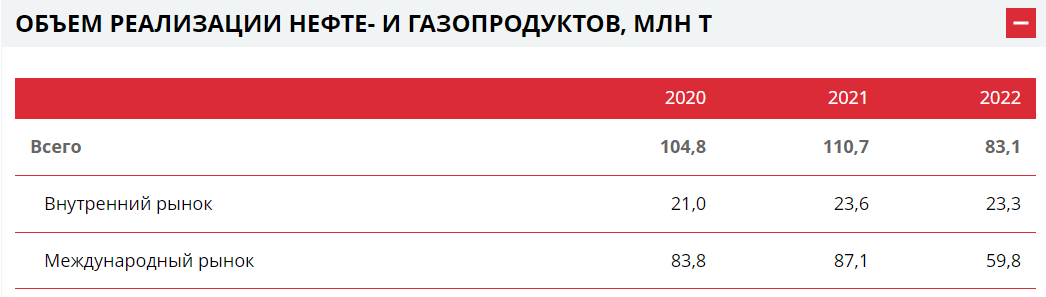

2. Снизился объем реализации нефте-газопродуктов за рубежом.

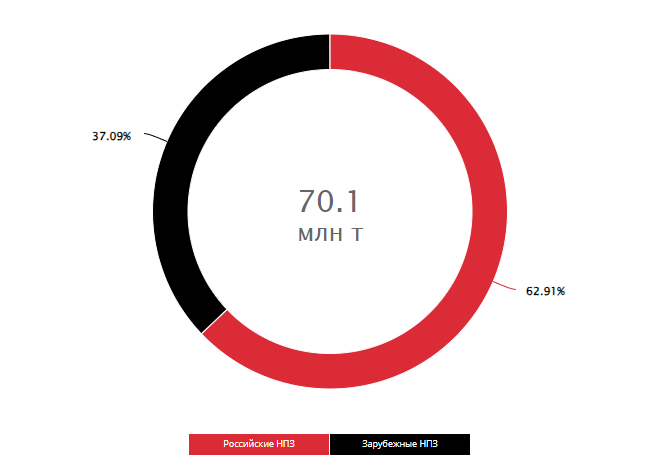

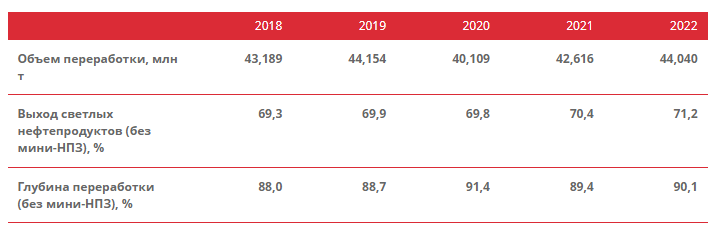

Почти 40% Нефте Перерабатывающих Заводов (далее - НПЗ) находится за рубежом.

При этом, по данным за 2022 год компания нарастила объем переработки внутри РФ.

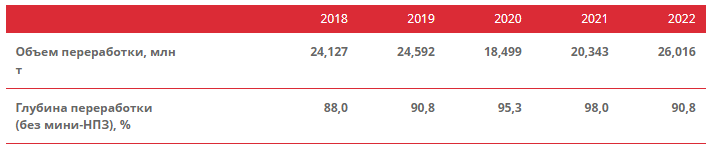

И нарастила объем переработки на Европейских НПЗ.

И судя по отчетности за 2023 год, дела у компании идут неплохо.

Собственно, наша основная зачада - разобраться с финансовым состоянием компании и стоимостью.

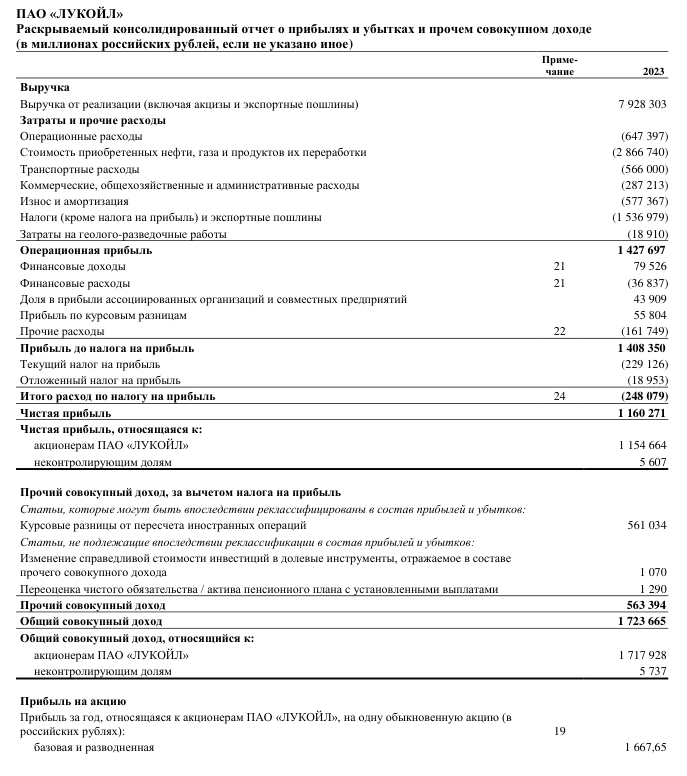

Отчет о прибылях и убытках

Компания выкатила отчет за 2023 год по МСФО.

Важнее всего тут смотреть на операционную маржинальность. Она на уровне 18%, что в целом неплохой показатель. И не просто неплохой, а отличный.

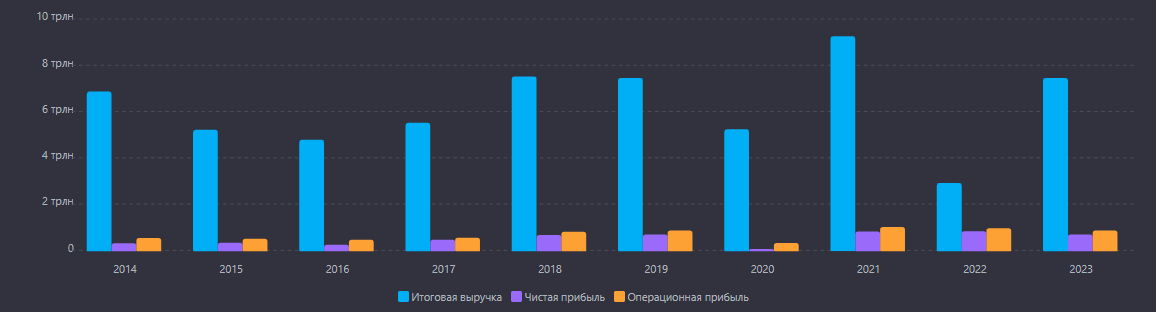

Если мы посмотрим на него в динамике:

То увидим, что это рекордный показатель за всё время.

Касательно динамики самих операционных показателей (за исключением 2022 года), картина следующая:

На 2022 год можете не смотреть, там была проблема с данными.

Какой вывод сразу можно сделать?

Во-первых, это цикличная компания. Во-вторых, какого-то невероятно сильного удара по бизнесу нет.

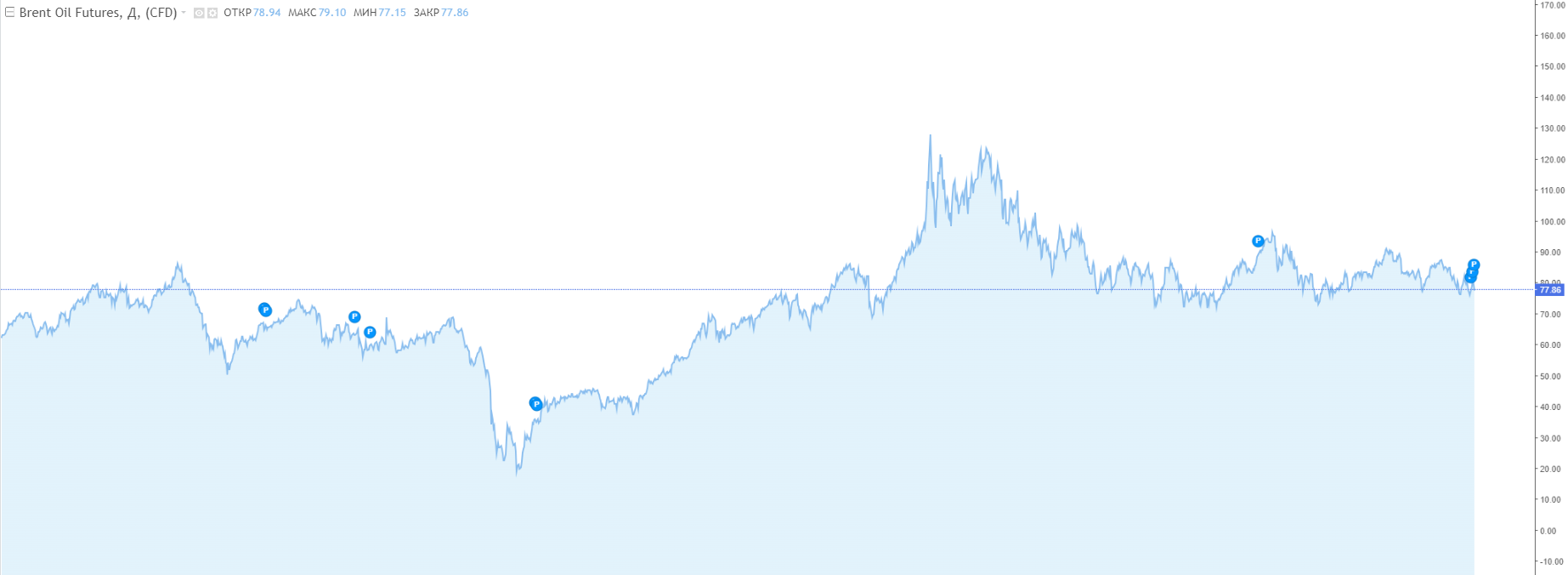

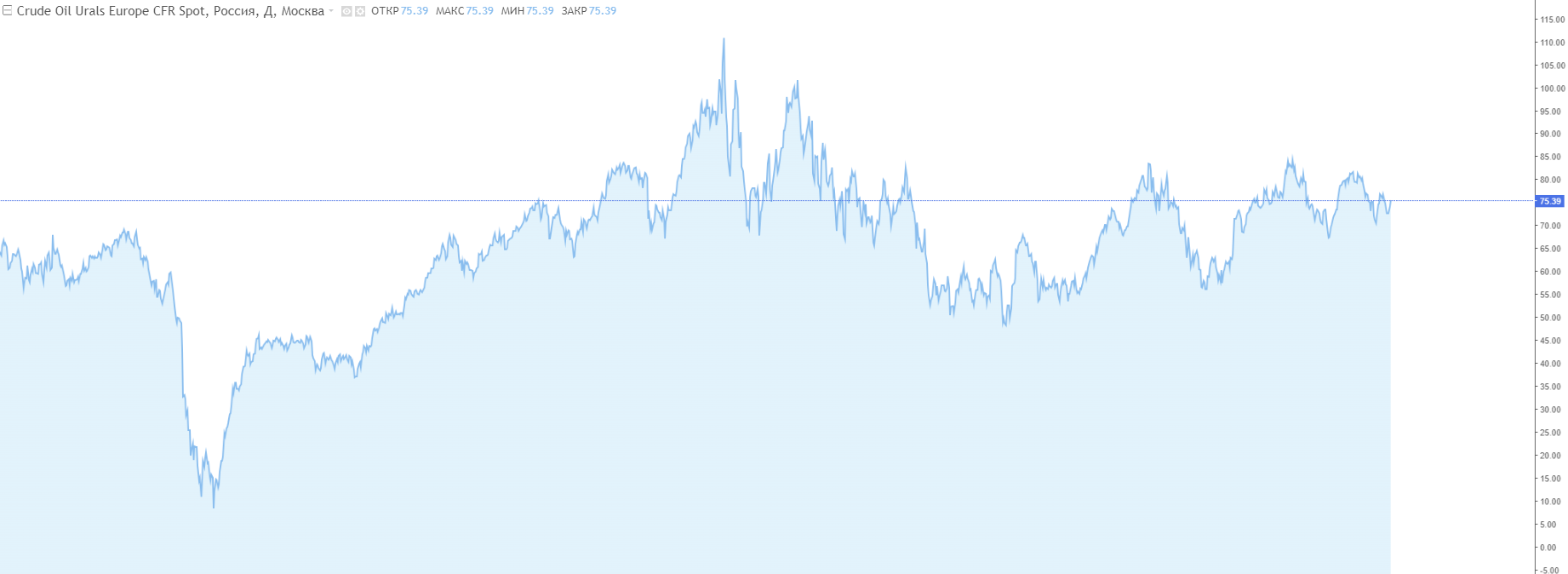

Да, конечно, мы можем говорить о том, что цены на нефть не показывали столь серьезного колебания:

Возможно, это связано с тем, что российская нефть продавалась дешевле последние 2 года. Но сейчас разница минимальна.

Если их сравнивать, то минимальная цена на Brent в 2023 году была 71$ за баррель. В то время, как российская Urals опускалась до 48$.

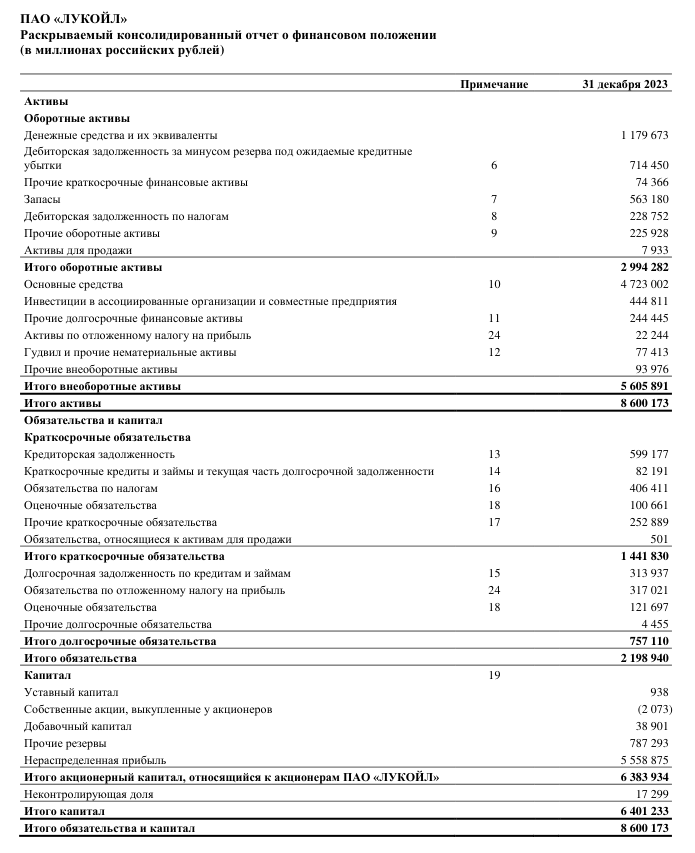

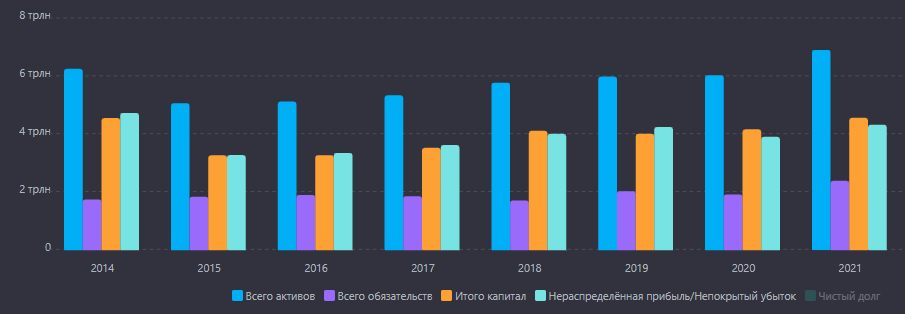

Балансовый отчет

По балансу у компании всё замечательно. Низкая долговая нагрузка, отличный коэффициент краткосрочной ликвидности.

Коэффициент краткосрочной ликвидности - отношение оборотных активов к текущим обязательствам.

В динамике всё смотрится ещё лучше. Коэффициент краткосрочной ликвидности растет, а отношение обязательств и долга к активам падает.

В 2023 году также, активы относительно 2021-го года выросли на 25%, капитал вырос на 41% и нераспределенная прибыль выросла на 29%.

При этом, долг сократился на 50%.

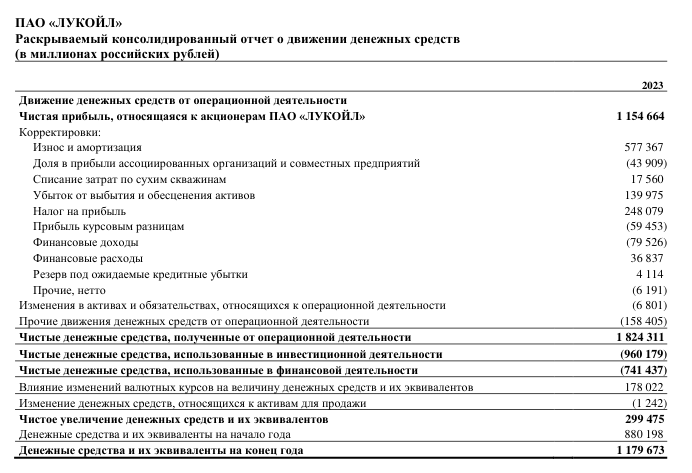

Отчет о движении денежных средств

Тут у нас, конечно, не густо. Компания показала сокращенную версию.

Касательно внешнего финансирования, я нашёл в примечаниях, что в 2023 году компания имела незначительное привлечение денег через займы.

Также, если посмотреть в динамике, то исторически компания на 99% финансируется за счет собственных средств.

Кстати, на фоне роста маржинальности бизнеса, также вырос и операционный денежный поток. Что безусловно плюс.

Мини-вывод: компания по финансам, как была крутой до 2022 года, так ей и осталась. Даже стала более эффективной.

Кстати, если хочешь научиться тоже анализировать отчетности, то залетай в нашу игру. Мы с командой подготовили для тебя целую историю, в ходе которой ты по порядку изучишь базу для инвестиций - https://t.me/Snowbal_Info_bot

Просто подключайся, играй и изучай инвестиции. 😎

Ну а теперь самое важное. По какой цене покупать?

Возвращаемся к нашему любимому стоимостному анализу.

В данном случае я использую среднюю чистую прибыль за последние 5 лет (без учета 2022 года) и стоимость капитала.

Получается, что недооцененными акции выглядят ниже 5400 рублей. А от 5400 до 9000 рублей зона справедливой оценки.

На графике это будет выглядеть так.

Когда в итоге покупать?

Всё зависит от вашей стратегии. Если вам по барабану на колебания цен и ваша задача взять качественную компанию дешёво - хоть сейчас. Но общая просадка ещё может быть.

Если вы любите находить хороший момент для покупки, то уже нужно смотреть детальнее.

Коррекция прошла фактически до середины волны предыдущего роста. Это неплохой уровень. Если на нем цена закрепится, то структура снижения может сломаться и начнется рост.

Если сейчас закрепимся на этом уровне, то будет неплохим началом для будущего роста.

Но всё же, не советую с этим играться. Используйте более консервативные стратегии.

Компания с неплохими темпами роста (для цикличного сектора). С отличным финансовым состоянием. С хорошими денежными потоками. Стоит недорого.

Единственный недостаток, по сути, это зависимость от санкций.

Сейчас, конечно, в условиях ужесточения монетарной политики, вместе со всем рынком Лукойл катится вниз. Но это временно. Реальная стоимость компании даже сейчас более чем оправдана.