ФОСАГРО

В этой статье мы разберем компанию Фосагро.

Основные вопросы, на которые найдем ответы:

- С чем был связан такой рост?

- Есть ли потенциал роста?

- Стоит ли инвестировать в акции этой компании?

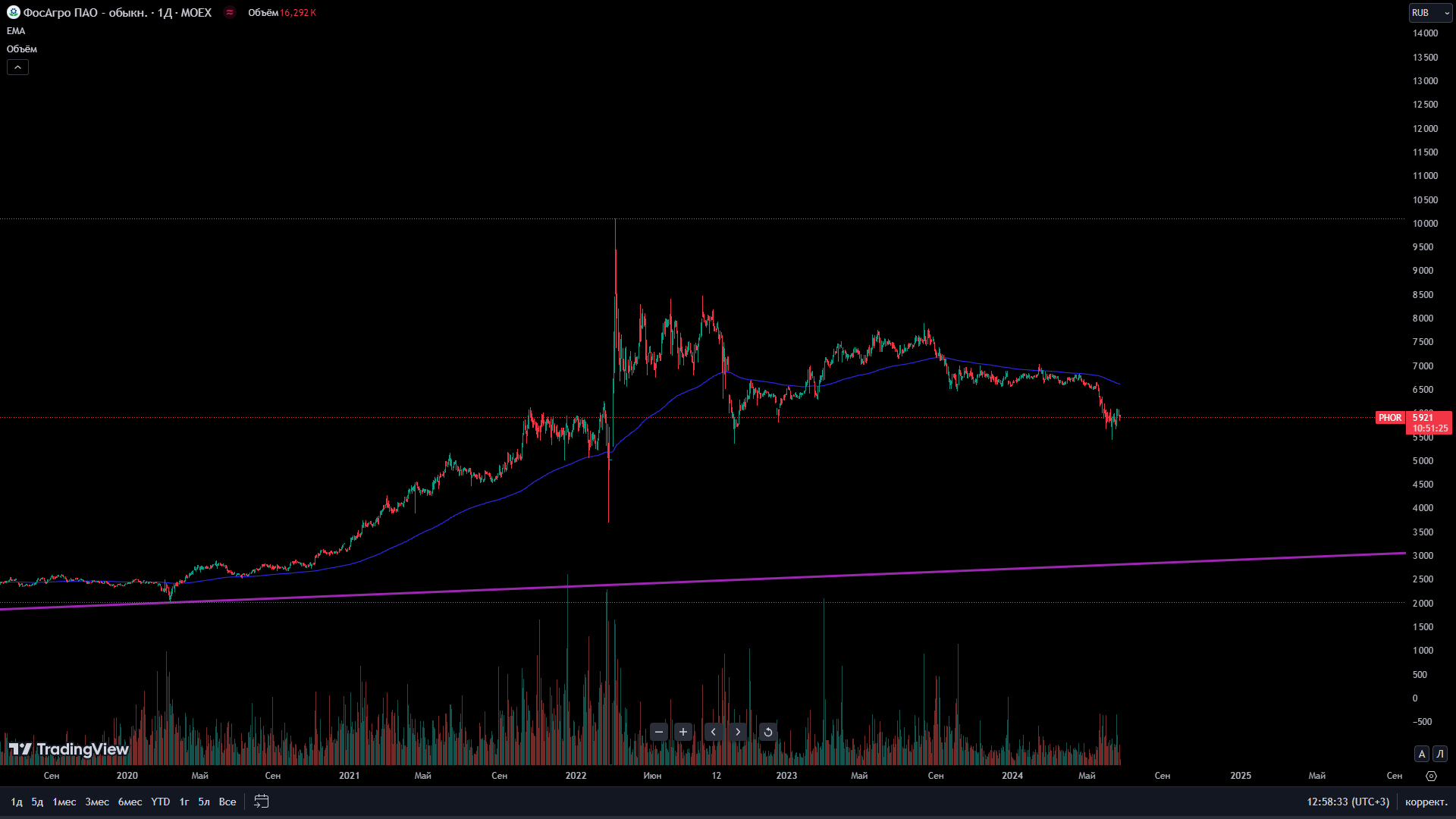

В 2021-2022 годах был феноменальный рост акций этой компании.

Основной драйвер - рост цен на удобрения. Сначала из-за высокого экономического роста в 2021 году на фоне низких процентных ставок. Затем на фоне нарушения логистики в 2022-ом.

Дисклеймер: данный обзор не является истиной в последней инстанции. Подобные обзоры я делаю, чтобы помочь вам в инвестировании. Данный обзор стоит рассматривать, как пособие, а не как индивидуальную инвестиционную рекомендацию.

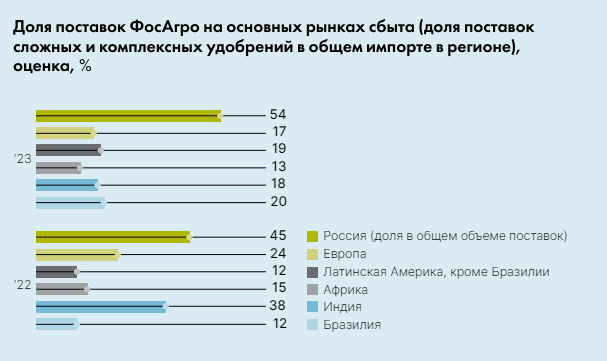

Компания занимается производством и реализацией минеральных удобрений по всему миру.

В целом, проблем с рынками сбыта пока у компании нет.

Сократился процент поставок в страны Европы и Индию. Но вырос процент поставок в Латинскую Америку, Бразилию и Внутренний рынок.

При этом, я думаю, не стоит обращать внимание на снижение доли рынка Индии. Потому что в 2021 году он составлял лишь 7%.

Соответственно, в целом, за 2 года их доля только выросла.

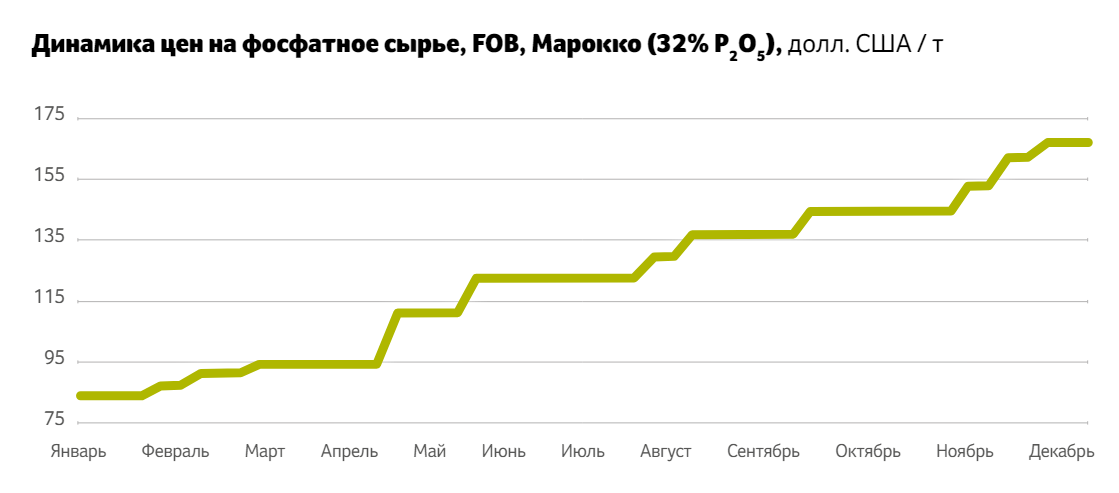

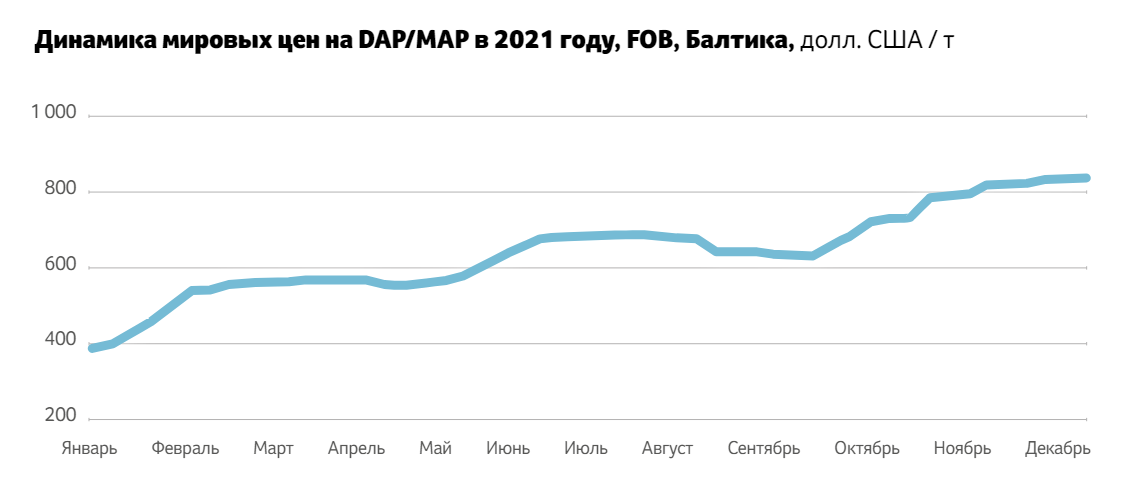

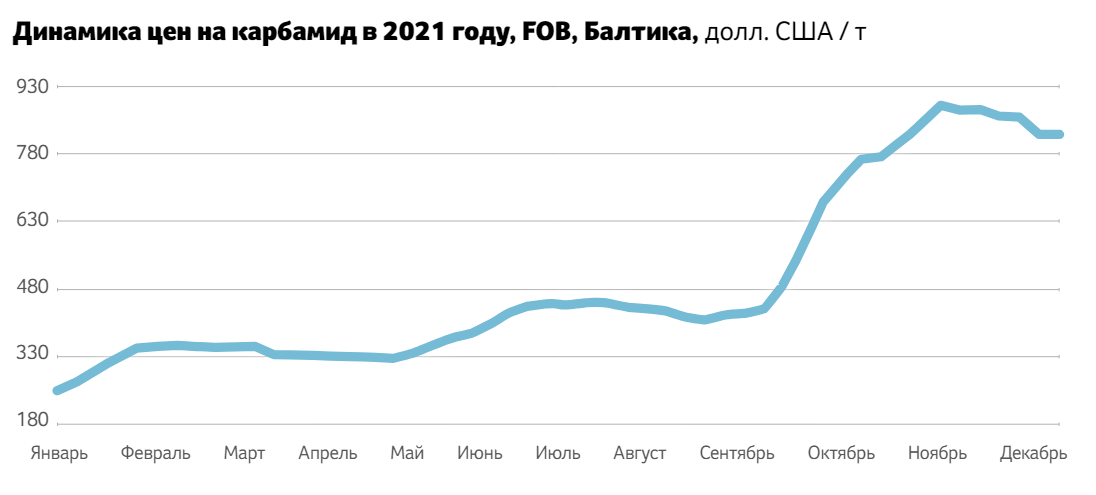

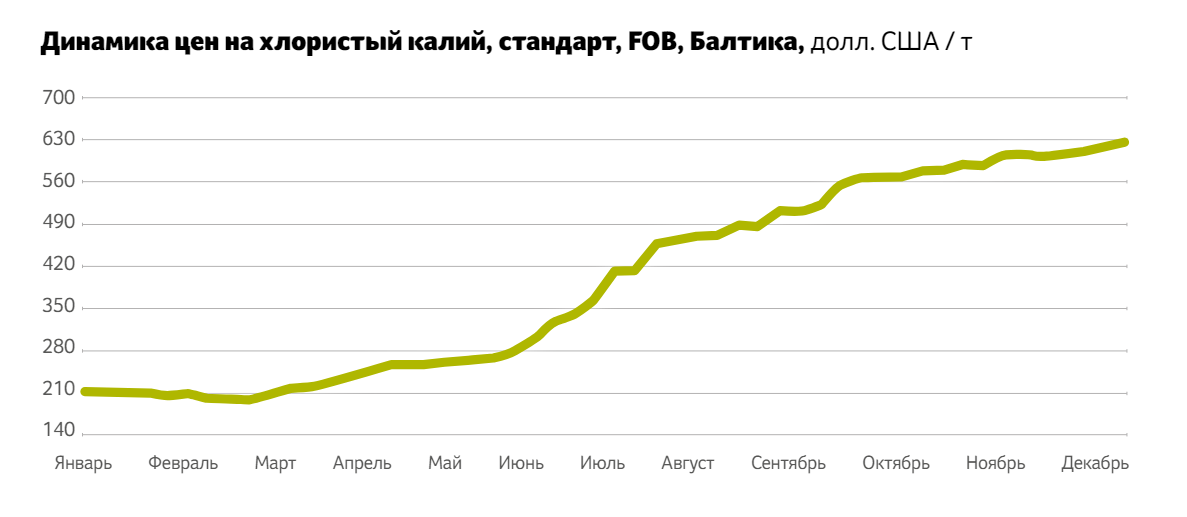

2021 год можно назвать «золотым» годом для компании.

Ниже цены на сырье компании в 2021 году:

Я специально набросал сюда графики, чтобы вы увидели - рост абсолютно по всем фронтам.

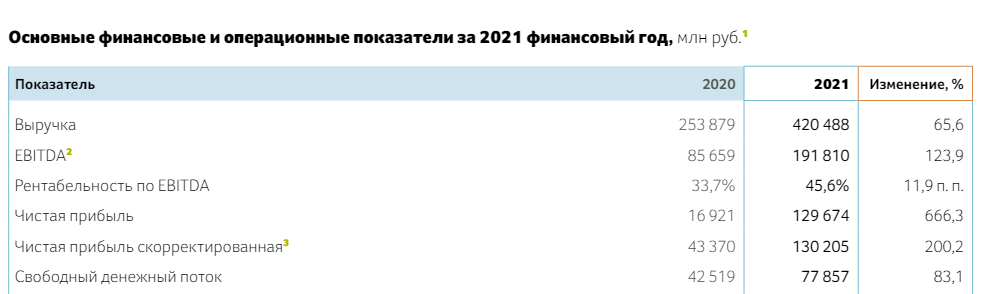

Всё это привело к тому, что компания показала феноменальные результаты в 2021 году:

Рост выручки на 65%. Прибыль выросла в 6 раз. Выросла маржинальность.

Естественно, на фоне таких сильных показателей, коршуны захотели откусить кусок. Популярность акций выросла и цена взлетела.

Но что произошло в 2022 году?

В начале СВО цены ещё немного подросли, а затем началась стабилизация.

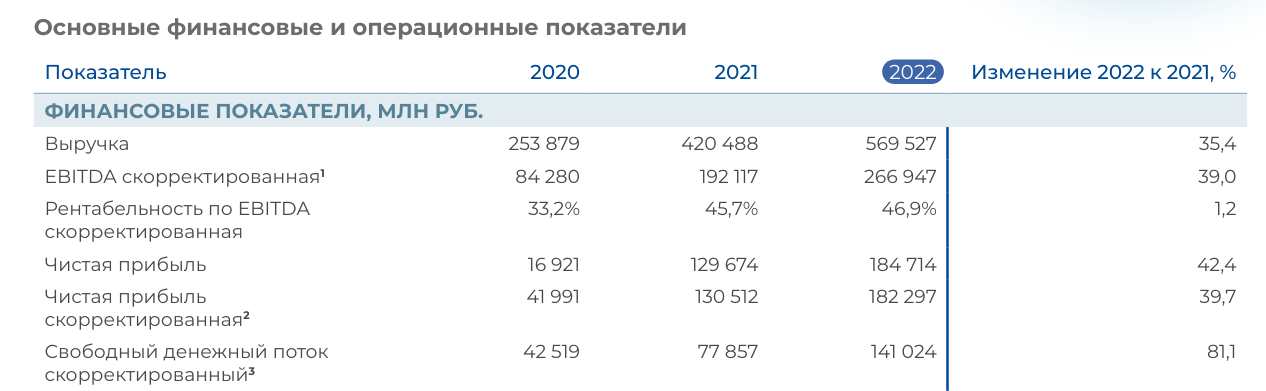

В целом, высокий уровень цен + рост объема производства = рост операционных показателей.

Конечно, уже не так жирно, как в 2021 году - выручка выросла на 35%. Но тоже высокий показатель.

Здесь самое время вспомнить основной закон рынка - ничего не может расти вечно. Я имею ввиду цены на продукцию. Рынок регулируется спросом и предложением.

Если в какой-то момент спрос превышает предложение - цены растут. Но в то же время растет и производство, чтобы удовлетворить спрос. Когда спрос удовлетворен, приходит фаза стагнации/снижения спроса. В это время предложение превышает спрос и цены снижаются.

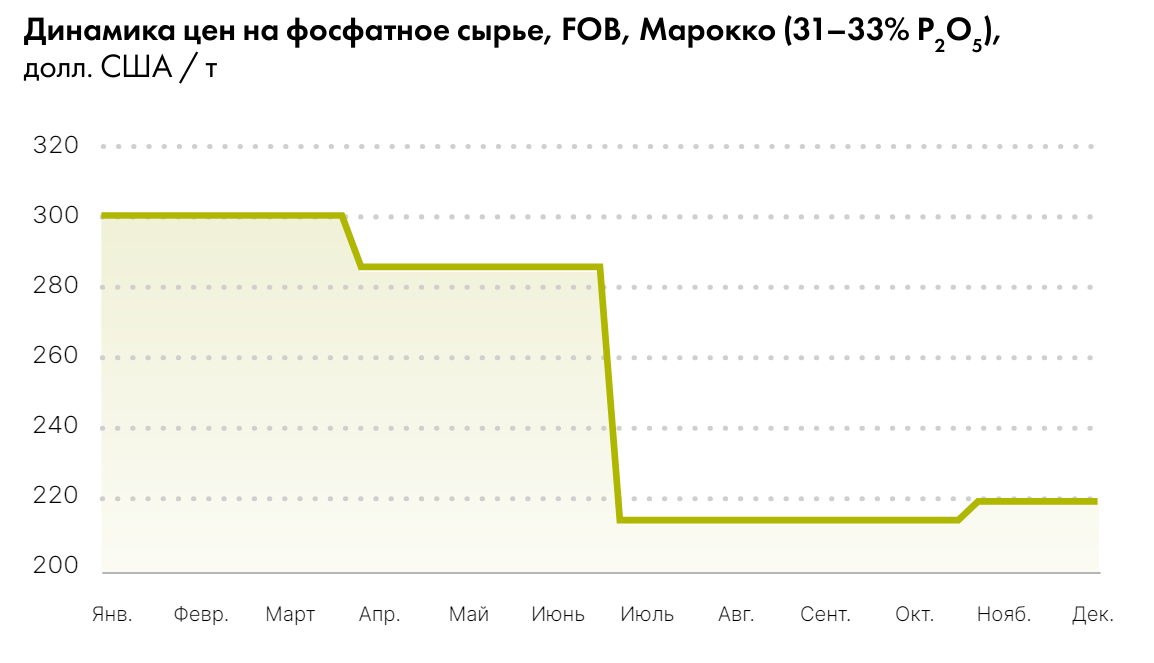

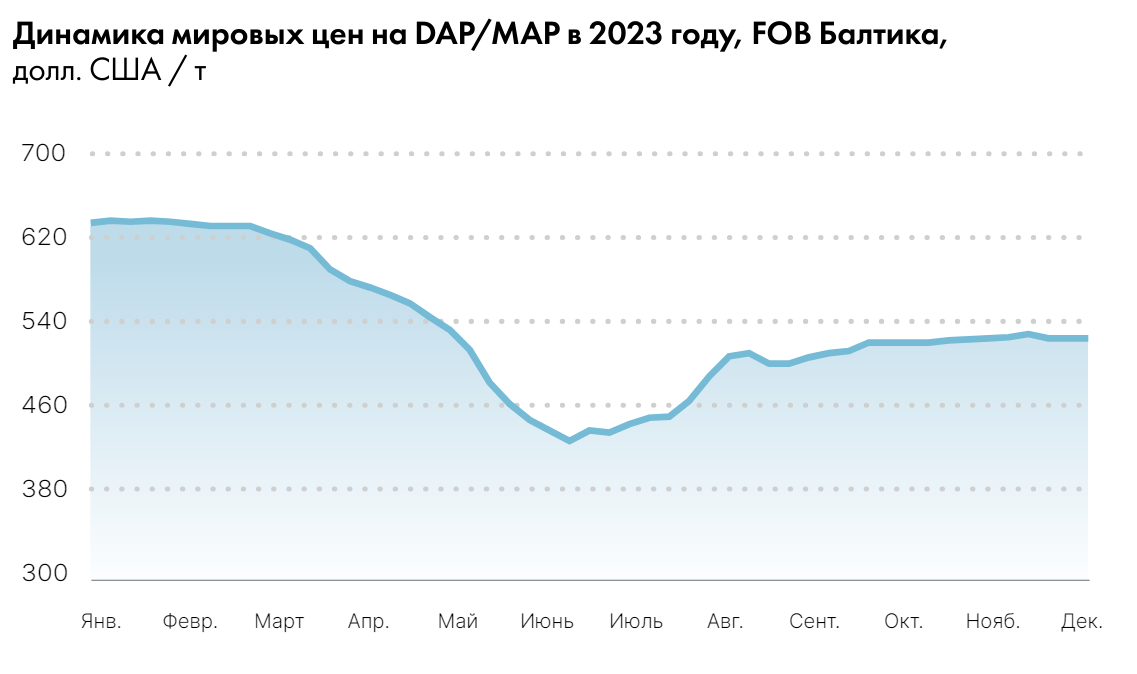

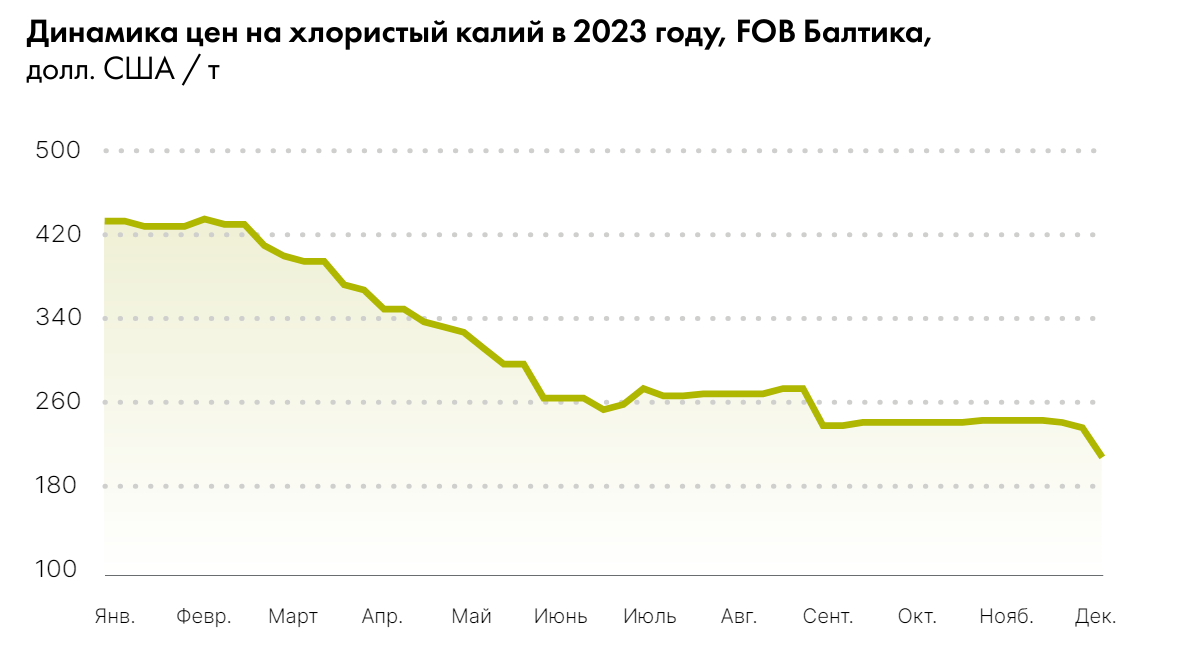

Что мы и видим в 2023 году.

В среднем, цены на продукцию снизились на 30-50%.

В итоге, компания откатилась до уровня 2021 года. Выручка снизилась на 22,7%. Прибыль упала на 50%.

Всё равно показатели остаются высокими, поэтому и цена акций так сильно не упала.

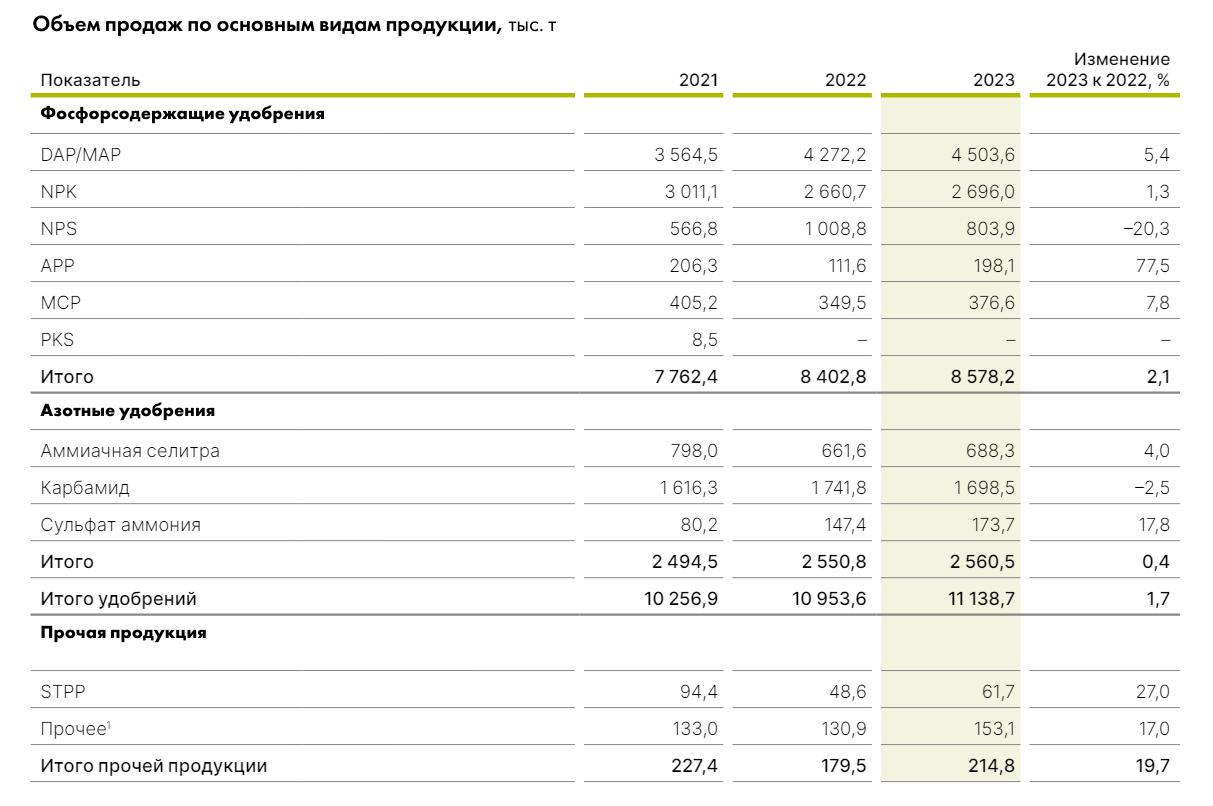

Если посмотреть на объем реализации:

В 2022 году был неплохой рост. В 2023 году темпы роста сильно упали.

Учитывая высокие процентные ставки в стране и мире, которые сохраняются до сих пор, риск дальнейшей стагнации довольно высок.

А значит, единственное, на что здесь стоит обращать внимание - стоимость компании. Но прежде посмотрим на фундаментал.

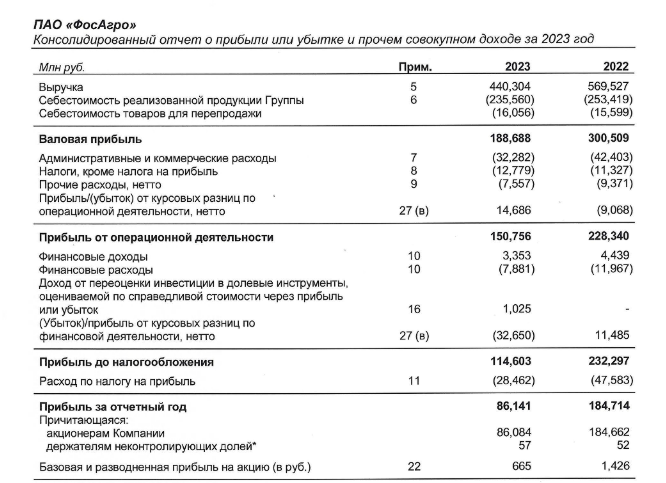

Отчет о прибылях и убытках

Как я уже сказал, в 2023 году операционные показатели компании упали.

Операционная маржинальность снизилась с 40% до 34%.

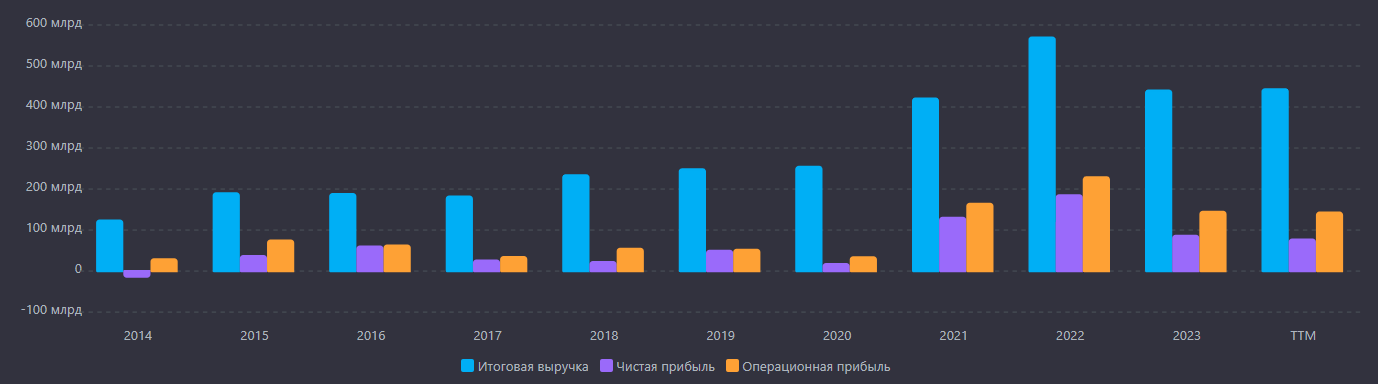

В динамике:

В целом, картина не выдающаяся.

2021-2023 года выделяются, конечно. Но в период с 2015 по 2020 выручка выросла на 33%. Поэтому назвать эту компанию - компанией с высокими темпами роста язык не поворачивается.

Балансовый отчет

Внезапно, тут есть проблемы.

Во-первых, коэффициент краткосрочной ликвидности ниже единицы. В норме этот показатель 1,5-2.

Коэффициент краткосрочной ликвидности - отношение оборотных активов в краткосрочным обязательствам. Грубо говоря, это ваша зарплата в месяц по отношению к вашим расходам в месяц. Если расходы превышают зарплату - придется где-то искать деньги, чтобы не стать банкротом.

Во-вторых, довольно высокий процент долга. 41,5%. В норме этот показатель не должен превышать 30%.

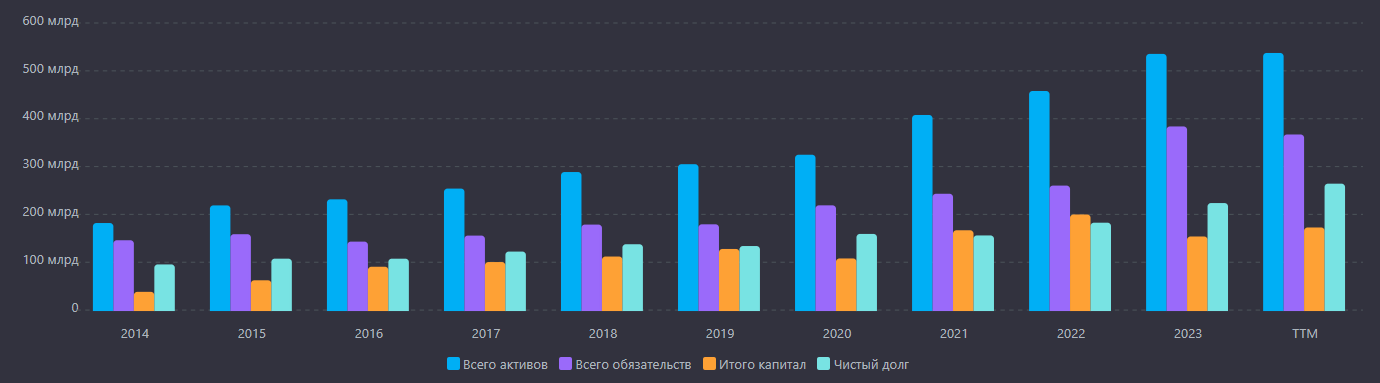

Более того, динамика.

Неоднократно ККЛ спускался ниже единицы. Долг стабильно на высоком уровне.

Но в целом, темпы роста баланс неплохие.

С 2015 года:

• Активы выросли в 2,5 раза

• Капитал вырос в 2,5 раза

• Обязательства выросли 2,44 раза

• Чистый долг вырос в 2,1 раза

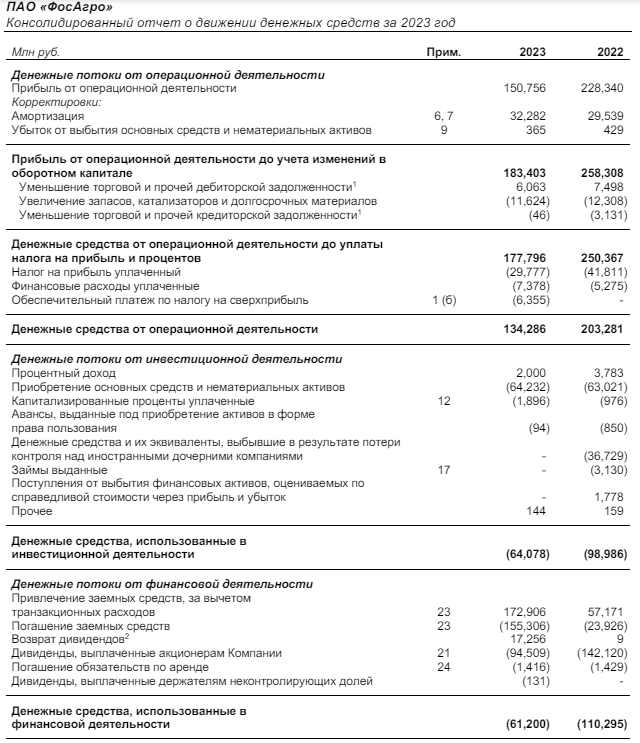

Отчет о движении денежных средств

В целом, всё неплохо. За исключением последнего года. Где, видимо, всему виной - снижение цен на сырье.

В целом, показатель хороший. В норме около 70%. Тут немного ниже нормы.

Но должен отметить - в основном, это краткосрочный долг, который довольно быстро выплачивается.

Также, компания выплачивает дивиденды.

Предварительный вывод:

• Хорошие темпы роста. С поправкой на рост цен в 2021-2022 годах

• Неплохая маржинальность. Опять же, с поправкой на рост цен в 2021-2022 годах

• Слабый баланс. Высокий уровень долга и низкий коэффициент краткосрочной ликвидности

• Приемлемое финансирование

На рынке компания стоит почти 760 миллиардов рублей.

За эту цену мы получаем компанию, у которой выручка 440 миллиардов.

Капитал - 151 миллиард. Из-за чего стоимость капитала очень высокая. P/B - около 5.

В целом, если говорить про стоимостный анализ, есть два варианта:

- Со средней чистой прибылью за последние 5 лет

- Со средней чистой прибылью за последние 3 года

P/B нет смысла рассматривать из-за очень высокой цены.

В первом варианте получается следующая картина:

• Недооцененная зона ниже 3600 рублей

• Справедливо оценнная - от 3600 до 6000 рублей

• Переоцененная зона - выше 6000 рублей

Во втором варианте получается следующая картина:

• Недооцененная зона ниже 3100 рублей

• Справедливо оценнная - от 3100 до 5000 рублей

• Переоцененная зона - выше 5000 рублей

В целом, картина похожа. В обоих случаях компания выглядит дорогой.

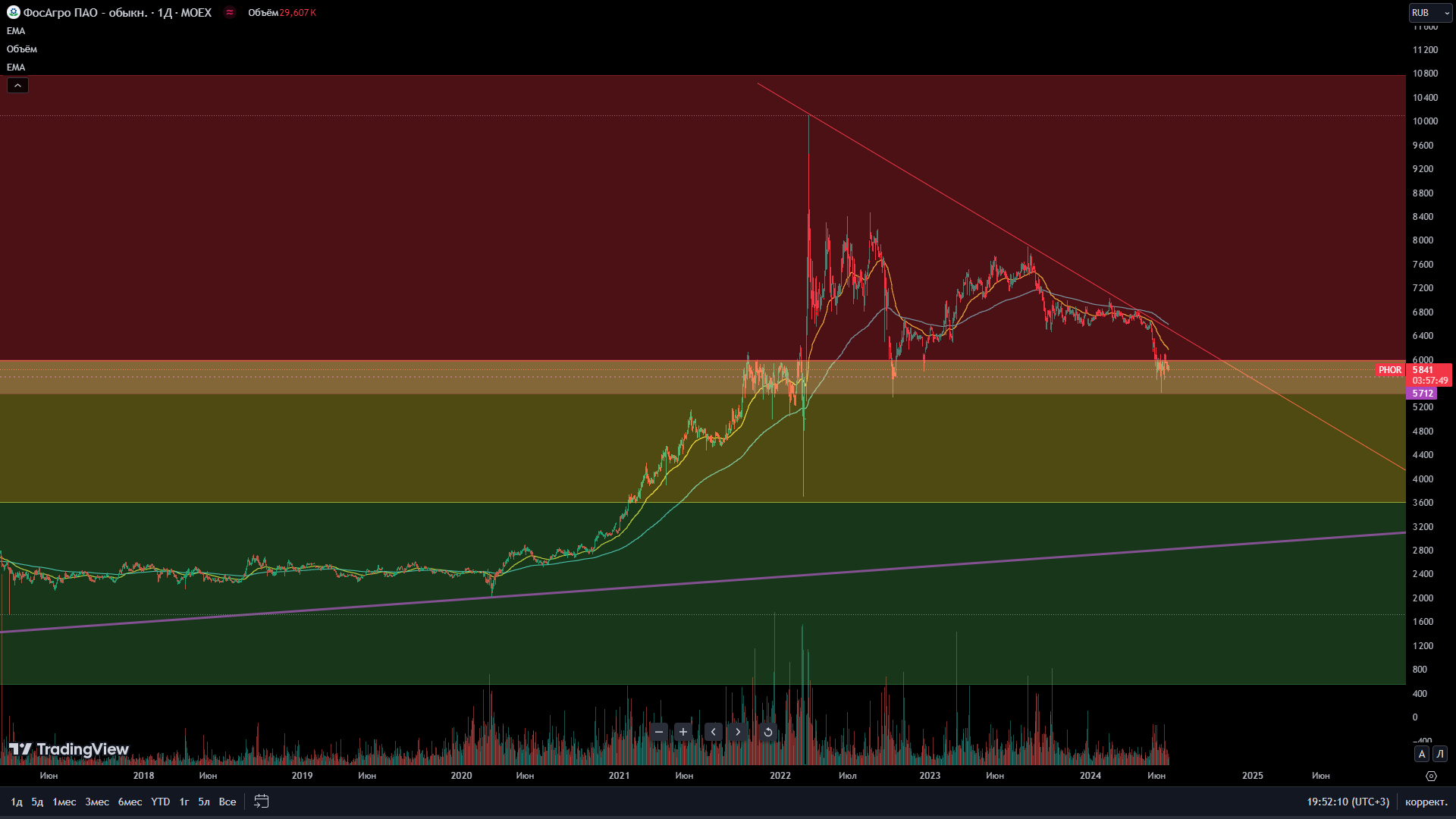

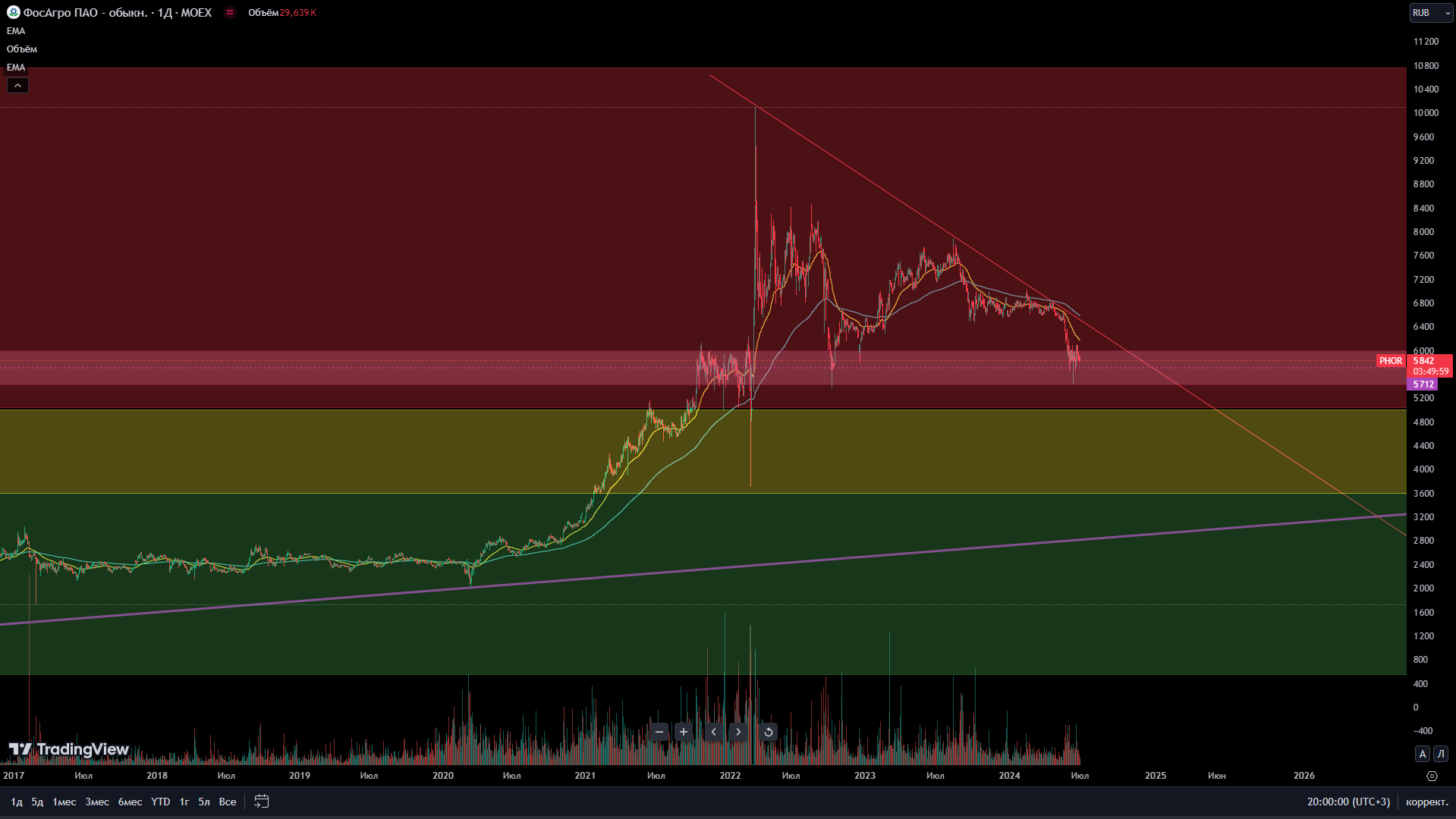

Более того, графический анализ тоже ничего хорошего пока не дает.

Основные проблемы компании:

• Высокий долг

• Низкий коэффициент краткосрочной ликвидности

• Высокая стоимость

В остальном - приемлемо. Вероятно, коэффициент краткосрочной ликвидности временно ниже единицы. Подобное уже было у компании.

Если вас это не беспокоит, то 100% стоит обратить внимание на цену. Уровни 5.000 и ниже являются приемлемыми.

И не забывайте, что в 2023 году была стабилизация цен. Что также может повлиять на маржинальность и операционные показатели компании.